-

MCASP 8ª

4.2.1.2. Passivo Circulante e Não circulante

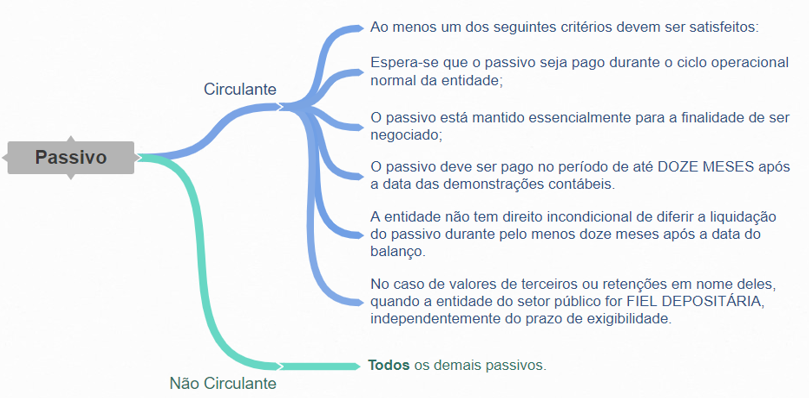

O passivo deve ser classificado como circulante quando satisfizer a qualquer dos seguintes critérios:

a. espera-se que o passivo seja pago durante o ciclo operacional normal da entidade;

b. o passivo está mantido essencialmente para a finalidade de ser negociado;

c. o passivo deve ser pago no período de até doze meses após a data das demonstrações contábeis; ou

d. a entidade não tem direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço.

Passivo Circulante

Compreende os passivos que atendem aos critérios estabelecidos no item 4.2.1.2. Compreende as obrigações conhecidas e estimadas que atendam a qualquer um dos seguintes critérios: tenham prazos estabelecidos ou esperados dentro do ciclo operacional da entidade; sejam mantidos primariamente para negociação; tenham prazos estabelecidos ou esperados no curto prazo; sejam valores de terceiros ou retenções em nome deles, quando a entidade do setor público for fiel depositária, independentemente do prazo de exigibilidade.

GAB. A

-

Em 16/09/20 às 09:31, você respondeu a opção B.

Em 24/07/20 às 08:25, você respondeu a opção B.

Em 23/07/20 às 10:31, você respondeu a opção B.

Em 13/05/20 às 09:58, você respondeu a opção B.

-

Essa questão versa sobre elementos patrimoniais e, mais especificamente, sobre passivo circulante.

O

passivo deve ser classificado como CIRCULANTE

quando satisfizer a qualquer dos seguintes critérios (8ª ed., pgs. 432 e 439):

Fonte: Elaboração própria baseada no MCASP.

Porém o critério mais útil para definir se um passivo é circulante ou não é o seguinte (MCASP,

8ª ed., pg. 145):

Os passivos devem ser classificados como

circulantes quando corresponderem a valores exigíveis até DOZE meses após a data das demonstrações contábeis.

Note que a figura acima contém (na sexta hipótese de passivo circulante) exatamente o que está enunciado na alternativa A, que é a correta.

Gabarito do Professor: Letra A.