-

Uma uma sociedade anônima comercia foi aberta com um capital social de R$ 2.000, estando previsto no contrato social a subscrição e integralização da seguinte forma:

1. Capital Social Total Subscrito = R$ 2.000 (compromisso dos sócios em injetar recursos particulares no patrimônio da empresa)

D: Capital Social a realizar (Controle) R$ 2.000

C: Capital Subscrito (Controle) R$ 2.000

2. Capital Realizado ou Integralizado em dinheiro = R$ 1.700 (valor já efetivamente entregue pelos sócios à empresa).

D: Caixa/Banco (PL) R$ 1.700

C: Capital Social Realizado (PL) R$ 1.700

3. Capital a Integralizar = R$ 300 (montante que ainda falta injetar na empresa, tendo em vista que o compromisso total para formação do capital foi de R$ 2.000);

4. Capital de terceiros no valor de R$ 600;

5. Prejuízo acumulado no valor de R$ 300.

Então, tem-se:

(+) Capital Social realizado (PL) R$ 1.700

(-) Prejuízo acumulado (PL)R$ 300

(+) Capital de terceiros (Passivo) R$ 600

(=) Capital Total dispoível R$ 2.000

Gab. B

-

PL = Capital Subscrito – Capital a Integralizar – Prejuízo Acumulado (não há outras contas no grupo)

PL = 2.000 – 300 – 300 = 1400

Passivo (Capital de Terceiros) = 600

Ativo (Capital Total à disposição) = 1400 + 600 = 2.000

-

#capital subscrito no valor de R$ 2.000;

#capital realizado no valor de R$ 1.700;

#capital de terceiros no valor de R$ 600;

#prejuízo acumulado no valor de R$ 300.

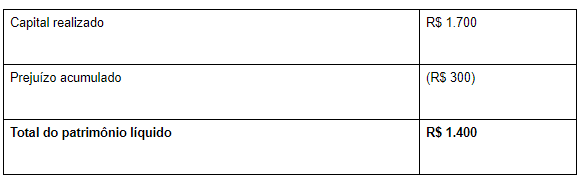

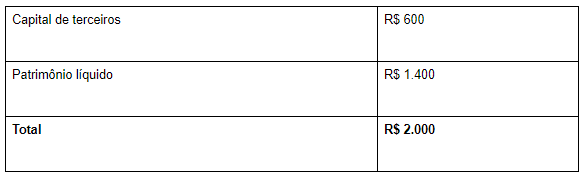

Com base nos dados apresentados na questão, temos a seguinte composição do Balanço Patrimonial (apenas o lado do Passivo + PL):

Passivo (capital de terceiros) ------------------------------- R$600

TOTAL Passivo ------------------------------------------------- R$600

Patrimônio Líquido

Capital Subscrito ----------------------------------------------- R$2.000

(-) Capital a Integralizar --------------------------------------- (R$300)

(=) Capital Realizado ------------------------------------------ R$1.700

(-) Prejuízo Acumulado ---------------------------------------- (R$300)

TOTAL Patrimônio Líquido ----------------------------------- R$1.400

TOTAL PASSIVO + PL ----------------------------------------- R$2.000

Gabarito: item "B"

-

"tiraram o link do youtube aqui no qc"

coloca youtube e depois: watch?v=oF6sQhgnJTk

comentário aos 5:40

-

O capital total à disposição da entidade corresponde ao valor total do Ativo (que é igual à soma do Passivo Exigível e Patrimônio Líquido). Sendo assim:

Capital Social Realizado R$ 1.700

( – ) Prejuízo Acumulado (R$ 300)

( = ) Patrimônio Líquido R$ 1.400

A partir disso podemos calcular o valor do Ativo, visto que o Passivo Exigível (capital de terceiros) é igual a R$ 600.

Ativo = Passivo Exigível + Patrimônio Líquido

Ativo = R$ 600 + R$ 1.400 = R$ 2.000

Com isso, correta a alternativa B.

-

Por que capital a integralizar R$ 300???

-

Caroles a questão informa que o capital subscrito (o capital que o acionista ou quotista se compromete a integralizar, para a formação do capital social da empresa) foi de R$ 2.000, contudo só foi realizado (integralizado) R$ 1.700, ou seja falta os sócios integralizar R$ 300.

-

@Carloes, capital a integralizae é conta retificadora do P.L.

Portanto o capital subscrito foi de 2.000 e o capital realizado de 1.700

Logo: Capital Subscrito = 2.000 (credora do P.L)

Capital a intregalizar = -300 (devedora retificadora do P.L)

Capital Realizado = 1.700

Capital Realizado e Capital Social Integralizado são sinônimos.

As contas do P.L são de natureza credora, portanto aumentam a crédito, como capital a integralizar é retificadora do P.L, diminiu a débito.

Capital a integralizar = significa parcela/ valor devidos que ainda não foram entregues pelos sócios, para composição do Cap. Social, ficam tipo como uma promessa esperando ser cumprida.

-

O capital total a disposição da empresa é o somatório do

passivo exigível com o patrimônio líquido.

O passivo exigível tem como sinônimo capital de terceiros,

este vale R$ 600

Calculando o patrimônio líquido:

Calculando o capital total a disposição da empresa, teremos:

A conta capital subscrito não foi utilizada, pois representa

a promessa dos sócios de colocação de recurso na empresa. Como seu valor é diferente

do capital realizado, há indicação que nem todo valor prometido foi realmente

entregue a empresa.

Gabarito do professor: Letra B.

-

Capital de terceiros, além de ser passivo exigível, é contabilizado como ativo?

-

Capital subscrito é um compromisso dos sócios em por dinheiro na empresa, podemos esquecer isso e focar no realizado que é o que foi colocado na empresa.

Capital total = capital próprio + capital de terceiros + lucros ou prejuízos acumulados

X = 1700 + 600 e tiramos 300 por causa do prejuízo acumulado, ou seja

X= 2000

-

A (capital total) = ?

P (capital de 3os) = 600

PL (capital próprio) = 1700

Prej. Acumulado = (300)

PL = A - P

1700-300 = A - 600

1400 = A - 600

A = 1400 + 600

A (Capital total) = 2000

-

capital realizado no valor de R$ 1.700;

• capital de terceiros no valor de R$ 600;

• prejuízo acumulado no valor de R$ 300 (-PL)

= 2000

CAPITAL SUBSCRITO NÃO ENTRA, HAJA VISTA NÃO HÁ GARANTIA DE QUE FOI INCORPORADO AO PL.

-

Para o calculo do Patrimônio Líquido, temos:

Capital a Integralizar = Capital Realizado – Capital Subscrito

Capital a Integralizar = (R$ 300,00)

Com isso temos o seguinte valor de Patrimônio Líquido:

Capital Subscrito R$ 2.000,00

(Capital a Integralizar) (R$ 300,00)

(Prejuízo Acumulado) (R$ 300,00)

Patrimônio Líquido R$ 1.400,00

Temos o Passivo de:

Capital de terceiros (Passivo) = R$ 600,00

Com isso, podemos calcular o capital total à disposição da sociedade, através de;

Capital Total = Passivo + Patrimônio Líquido

Capital Total = R$ 600,00 + R$ 1.400,00

Capital Total = R$ 2.000,00

Dessa forma a resposta é a assertiva B.

-

Então capital total à disposição da sociedade é a mesma coisa que patrimônio líquido?

-

O capital total à disposição da entidade corresponde ao valor total do Ativo (que é igual à soma do Passivo Exigível e Patrimônio Líquido)

-

RESOLUÇÃO DA QUESTÃO EM VÍDEO:

https://www.youtube.com/watch?v=qOuqAZE-e1s

MATERIAL DE APOIO: https://drive.google.com/file/d/15F2f-d0MEnOxoR-dyTe7vUSNv6YeWiG5/view?usp=sharing

-

Letra b.

Para responder à questão, basta aplicar a equação patrimonial e saber que o capital total a disposição da empresa é o valor do ativo, o capital de terceiros é o passivo exigível e que o PL é o capital realizado, menos os prejuízos acumulados.

Ativo = passivo exigível + PL Ativo = 600 + (1.700 – 300)

Ativo = 2.000

Fonte: Gran

-

GAB: LETRA B

Complementando!

Fonte: Júlio Cardozo - Estratégia

Capital total à disposição da sociedade = Ativo.

O quesito nos forneceu o valor do capital de terceiros (Passivo) e outros valores que compõem o PL.

Dado que a equação fundamental da contabilidade é a seguinte:

Ativo = Passivo + PL

Vamos encontrar o valor do ativo, somando o Passivo com o PL.

====

Antes, vamos rever as contas do PL:

PATRIMÔNIO LÍQUIDO

APÓS LEI 11.638/07 E LEI 11.941/09

Capital Social

(-) Capital a Realizar

Reserva de Lucro

Reserva de Capital

Ajuste de Avaliação Patrimonial

(-) Prejuízo Acumulado

(-) Ações em Tesouraria

=====

Agora, encontremos o PL:

PL = Capital Subscrito – Capital a Integralizar – Prejuízo Acumulado

Obs.: o quesito só trouxe essas contas do grupo.

PL = 2.000 – 300 – 300 = 1400

Por fim, utilizemos a equação fundamental da contabilidade:

Ativo = Passivo + PL

Ativo (Capital Total à disposição) = 1400 + 600 = 2.000

=====

OBS.:

Capital Subscrito -> Valor prometido pelos sócios pra compor o PL

capital realizado/ Integralizado -> Valor já depositados pelos sócios

Capital a Integralizar - > Valor que falta pra atingir o Capital Subscrito

-

• capital realizado no valor de R$ 1.700;

• capital de terceiros no valor de R$ 600;

• prejuízo acumulado no valor de R$ 300.

R$ 1.700 + R$ 600 - R$ 300.

Obs: Considera os valores efetivamente realizados

-

LETRA "B"

Capital Subscrito >> R$ 2.000 (possível inserimento de recursos pelos sócios na empresa) NÃO VAI ENTRAR NA CONTA.

Capital Realizado >> R$ 1.700 (A empresa já possui esse capital)

Prejuízos >> R$ 300

Capital de Terceiros >> R$ 600 (terceiros que investiu na empresa)

1.700 - 300 + 600= 2000

-

Cap.total= A+PE+PL, porém temos as contas do PE e PL

Capital total = passivo exigível+pl

2000= 600+1700(-300)

-

A conta de capital subscrito é apenas promessas de sócios para possível entrada de recursos, mas como ainda não tem certeza do acontecimento, não é considerado capital a disposição da empresa.

O capital total a disposição da empresa é o somatório do capital realizado no valor de R$ 1.700 + capital de terceiros no valor de R$ 600 - prejuízo acumulado no valor de R$ 300.

-

Gabarito = Letra B

(+) Capital realizado (Valor dos recursos transferidos) = R$ 1.700,00

(-) Prejuízo acumulado = R$ 300,00

(+) Passivo (Capital de terceiros) = R$ 600,00

Portanto, #

Capital total à disposição = Patrimônio Líquido (Capital realizado - Prejuízo) + Passivo

Capital total à disposição = (1700-300)+600 = R$ 2.000,000 #

-

Capital total à disposição da empresa: PE + PL

Capital realizado + Capital de terceiros - prejuízos acumulados

Acredito que não há motivos para incluir o capital subscrito, já que não está na conta capital social

-

Igor Cintra | Direção Concursos

O capital total à disposição da entidade corresponde ao valor total do Ativo (que é igual à soma do Passivo Exigível e Patrimônio Líquido).

Sendo assim:

Capital Social Realizado R$ 1.700

( – ) Prejuízo Acumulado (R$ 300)

( = ) Patrimônio Líquido R$ 1.400

A partir disso podemos calcular o valor do Ativo, visto que o Passivo Exigível (capital de terceiros) é igual a R$ 600.

Ativo = Passivo Exigível + Patrimônio Líquido

Ativo = R$ 600 + R$ 1.400 = R$ 2.000

Com isso, correta a alternativa B.

-

Vamos por partes:

• capital subscrito no valor de R$ 2.000;

• capital realizado no valor de R$ 1.700;

• capital de terceiros no valor de R$ 600;

• prejuízo acumulado no valor de R$ 300.

1- Capital realizado é igual a: Capital subscrito - capital a integralizar

no caso, já foi fornecido esse valor, R$ 1700.

2-Capital de terceiros é equivalente ao PASSIVO, R$ 600

3- A questão cobra o "valor do capital total à disposição da sociedade", o que equivale ao ATIVO.

4- O PL vai ser equivalente a: Capital realizado - prejuízo acumulado

5- Utilize a Equação fundamental da contabilidade.

A = P+PL

A = 600 + (1700-300)

A= 600 + 1400

A= 2.000

B

-

A = Capital total

PE = Capital de terceiros = 600

PL = A - PE

A = PL + PE

-----------------------------------------------------

PL

C.S Subscrito: 2000

C.S a integralizar: (-) 300

= Capital integralizado: 1.700

(-) Prejuízos acumulados: 300

PL = 1.400

______________________________

A = PL + PE

A = 1.400 + 600

A = 2000

-

Uma uma sociedade anônima comercia foi aberta com um capital social de R$ 2.000, estando previsto no contrato social a subscrição e integralização da seguinte forma:

1. Capital Social Total Subscrito = R$ 2.000 (compromisso dos sócios em injetar recursos particulares no patrimônio da empresa)

D: Capital Social a realizar (Controle) R$ 2.000

C: Capital Subscrito (Controle) R$ 2.000

2. Capital Realizado ou Integralizado em dinheiro = R$ 1.700 (valor já efetivamente entregue pelos sócios à empresa).

D: Caixa/Banco (PL) R$ 1.700

C: Capital Social Realizado (PL) R$ 1.700

3. Capital a Integralizar = R$ 300 (montante que ainda falta injetar na empresa, tendo em vista que o compromisso total para formação do capital foi de R$ 2.000);

4. Capital de terceiros no valor de R$ 600;

5. Prejuízo acumulado no valor de R$ 300.

Então, tem-se:

(+) Capital Social realizado (PL) R$ 1.700

(-) Prejuízo acumulado (PL)R$ 300

(+) Capital de terceiros (Passivo) R$ 600

(=) Capital Total dispoível R$ 2.000

-

Olá, colegas concurseiros!

Oque esta me ajudando a evoluir em contabilidade são as questões comentadas e esquematizadas pelo Professor William Notario, que pra mim é um dos melhores na área. Tive que recorrer as questões comentadas dele já que aqui no QC é raro encontrar comentários de professores da materia. Quem tiver interesse acessa o link abaixo:

Link: https://go.hotmart.com/S49055693C