-

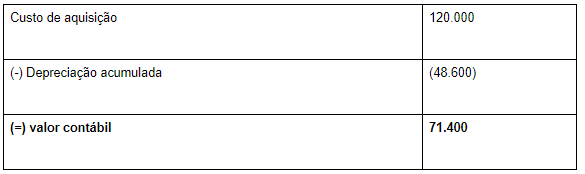

Custo do Imobilizado = 120.000,

Valor Residual = 12.000

Vida útil = 10 anos

Depreciação Anual = (120.000 – 12.000)/10 x 1,5 (aumento) = 16.200 Depreciação Acumulada 3 anos = 48.600

Valor Contábil Líquido = 120.000 – 48.600 = 71.400

-

Já tinha feito 500.000 questões de Depreciação e nunca tinha ouvido falar em "Depreciação Acelerada".

-

Reduzir o tempo de depreciação simplesmente pelo uso esperado pela empresa, e não pelo tempo usual de mercado (vide revistas especializadas), provoca maior despesa de depreciação, dedutível na base de cálculo do IR, aumentando o benefício fiscal de forma inadequada.

É realmente adequado o uso de 10 anos em questão? Existe fundamento para isso?

-

GABARITO B

Rossini, a vida útil a ser considerada é sempre estabelecida pela empresa, independentemente de ser maior ou menor do que a vida útil fiscal.

CPC27 - Ativo Imobilizado

"57. A vida útil é definida em termos da utilidade esperada do ativo para a entidade. A política de gestão de ativos da entidade pode considerar a alienação de ativos após um período determinado ou após o consumo de uma proporção específica de benefícios econômicos futuros incorporados no ativo. Por isso, a vida útil de um ativo pode ser menor do que a sua vida econômica. A estimativa da vida útil do ativo é uma questão de julgamento baseado na experiência da entidade com ativos semelhantes."

-

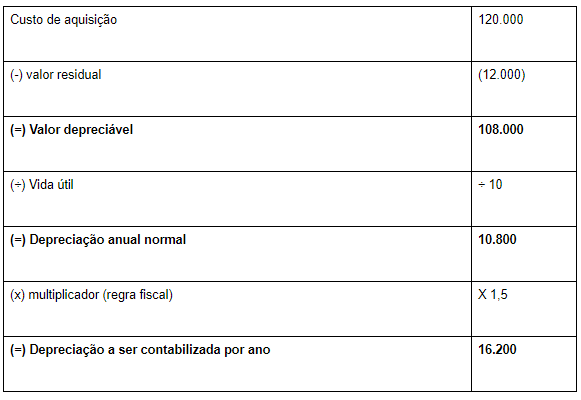

Custo de Aquisição $ 120.000

(-) Valor Residual $ (12.000)

= Valor Depreciável $ 108.000

÷ Vida Útil 10 anos

= Depreciação Anual $ 10.800

Nota: A questão menciona que o equipamento é destinado ao uso em dois turnos de oito horas e, normalmente, deve-se usar os coeficientes FISCAIS.

São eles:

1 turno de 8h Coef: 1,0

2 turnos de 8h Coef: 1,5

3 turnos de 8h Coef: 2,0

Logo, $10.800 x 1,5 = $ 16.200

Depreciação acumulada (3 anos) : $ 16.200 x 3 = $ 48.600

Valor Contábil= $ 120.000 - $ 48.600 = $ 71.400

-

Olá Pessoal.

Conforme as lições do Professor Edson Ferrari:

"Nas questões de concursos, quando se fala na utilização do bem por mais de um turno de 8 horas, (normalmente), deve-se usar os coeficientes fiscais". (Contabilidade geral pg.375)

ESQUEMATIZANDO

Portanto um turno -> COEFICIENTE CONTÁBIL | dois ou mais turnos -> COEFICIENTE FISCAL

Vale lembrar, os coeficientes estão dispostos no art. 323 do NOVO RIR.

Bons Estudos.

-

Carla colocou vida útil 15 anos porém calculou 10 anos.

-

Prezados, o que ocorreria caso o valor da depreciação ultrapassasse o valor depreciável devido ao uso do coeficiente fiscal? Por exemplo, se caso a entidade usasse o equipamento por 7 anos o valor depreciável calculado seria de R$ 113.400. Nesse caso a depreciação deveria ser limitada aos R$ 108.000 até completar os 10 anos de uso, a entidade deveria rever seus métodos de avaliação ou alguma outra forma?

-

Obrigada, Laine, Já corrigi

-

RIR- Regulamento do Imposto de Renda

Depreciação acelerada

Art. 323. Em relação aos bens móveis, poderão ser adotados, em função do número de horas diárias de operação, os seguintes coeficientes de depreciação acelerada (Lei nº 3.470, de 1958, art. 69):

I - um turno de oito horas - um inteiro;

II - dois turnos de oito horas - um inteiro e cinco décimos; e

III - três turnos de oito horas - dois inteiros.

Gabarito: B

-

RIR- Regulamento do Imposto de Renda

Depreciação acelerada

Art. 323. Em relação aos bens móveis, poderão ser adotados, em função do número de horas diárias de operação, os seguintes coeficientes de depreciação acelerada (Lei nº 3.470, de 1958, art. 69):

I - um turno de oito horas - um inteiro;

II - dois turnos de oito horas - um inteiro e cinco décimos; e

III - três turnos de oito horas - dois inteiros.

Gabarito: B

-

Custo de Aquisição R$ 120.000

(-) Valor Residual R$ (12.000)

(120.000-12.000)

= Valor Depreciável R$ 108.000

÷ Vida Útil 10 anos (o tempo que a empresa utilizou o equipamento)

(108.000 / 10)

= Depreciação Anual R$ 10.800

Nota: A questão menciona que o equipamento é destinado ao uso em dois turnos de oito horas e, normalmente, deve-se usar os coeficientes FISCAIS.

São eles:

1 turno de 8h Coef: 1,0

2 turnos de 8h Coef: 1,5

3 turnos de 8h Coef: 2,0

Logo, R$10.800 x 1,5 = $ 16.200

Depreciação acumulada (3 anos) : $ 16.200 x 3 = $ 48.600

Valor Contábil= $ 120.000 - $ 48.600 = $ 71.400

-

O examinador tentou induzir o aluno ao erro, fornecendo diversas vidas úteis, como a indicada pelo fornecedor (15 anos), indicada por revista especializada (12 anos), assim como a pretensão de utilização pela administração da entidade (10 anos). Aparentemente o próprio examinador caiu em sua própria trapaça!

Segundo o item 6 do Pronunciamento Técnico CPC 27 – Ativo Imobilizado:

Vida útil é:

(a) o período de tempo durante o qual a entidade espera utilizar o ativo; ou

(b) o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo.

Com isso, conclui-se que a entidade deverá depreciar o item utilizando a vida útil de 10 anos.

Segundo o item 56 do Pronunciamento Técnico CPC 27 – Ativo Imobilizado:

56. Os benefícios econômicos futuros incorporados no ativo são consumidos pela entidade principalmente por meio do seu uso. Porém, outros fatores, tais como obsolescência técnica ou comercial e desgaste normal enquanto o ativo permanece ocioso, muitas vezes dão origem à diminuição dos benefícios econômicos que poderiam ter sido obtidos do ativo. Consequentemente, todos os seguintes fatores são considerados na determinação da vida útil de um ativo:

(a) uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo;

(b) desgaste físico normal esperado, que depende de fatores operacionais tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção e o cuidado e a manutenção do ativo enquanto estiver ocioso;

(c) obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo. Reduções futuras esperadas no preço de venda de item que foi produzido usando um ativo podem indicar expectativa de obsolescência técnica ou comercial do bem, que, por sua vez, pode refletir uma redução dos benefícios econômicos futuros incorporados no ativo; (Alterada pela Revisão CPC 08)

(d) limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

Desta forma, conclui-se que ao determinar a vida útil do equipamento em 10 anos, certamente a entidade já levou em consideração o número de turnos em que o item será utilizado (afinal o item 56 é claro ao mencionar que todos os fatores são considerados na determinação da vida útil).

Sendo assim, considerando um valor residual de 10% do custo, que é de R$ 120.000, a depreciação anual do item será de:

Depreciação Anual = (Custo - Valor Residual) / (Vida Útil)

Depreciação Anual = (R$ 120.000 - R$ 12.000) / (10 anos) = R$ 10.800

Sendo assim, em 31/12/2017, três anos após o item ser adquirido, o equipamento estará contabilizado da seguinte forma:

Custo R$ 120.000

( – ) Depreciação Acumulada (R$ 32.400) → R$ 10.800 x 3 anos

( = ) Valor Contábil R$ 87.600

Com isso, correta a alternativa E.

O gabarito preliminar apontado pelo CESPE, no entanto, aponta a alternativa B como gabarito. Aparentemente a banca considerou o coeficiente de aceleração da depreciação pelo fato de o equipamento ser destinado ao uso em dois turnos de oito horas. Neste sentido o valor contábil seria de:

Custo R$ 120.000

( – ) Depreciação Acumulada (R$ 48.600) → R$ 10.800 x 3 anos x 1,5

( = ) Valor Contábil R$ 71.400

No entanto, conforme disposição do item 56 do Pronunciamento Técnico CPC 27 – Ativo Imobilizado, necessariamente a administração da entidade já levou em consideração na definição da vida útil de 10 anos fatores operacionais, tais como o número de turnos durante os quais o ativo será usado.

Sendo assim, não há que se falar em utilização da depreciação acelerada, que é prevista na legislação fiscal (art. 323 do Decreto n° 9.580/2018).

Depreciação acelerada

Art. 323. Em relação aos bens móveis, poderão ser adotados, em função do número de horas diárias de operação, os seguintes coeficientes de depreciação acelerada (Lei nº 3.470, de 1958, art. 69):

II – dois turnos de oito horas - um inteiro e cinco décimos; e

III – três turnos de oito horas - dois inteiros.

Destaca-se que segundo o MANUAL FIPECAFI, 2ª Edição (pg. 265):

“A tendência de um número significativo de empresas foi, sempre, simplesmente adoras as taxas admitidas pela legislação fiscal. Essa prática não pode mais ser adotada. Essas taxas devem ser utilizadas apenas para fins de apuração de impostos, e os valores da depreciação controlados em registros auxiliares (...)”

Ainda segundo o MANUAL FIPECAFI, 2ª Edição (pg. 266):

“Vimos anteriormente os critérios básicos da Lei das Sociedades por Ações e os da legislação fiscal. Para fins contábeis, porém, não se devem simplesmente aceitar e adotar as taxas de depreciação fixadas como máximas pela legislação fiscal, ou seja, deve-se fazer uma análise criteriosa dos bens da empresa que formam seu Imobilizado e estimar sua vida útil econômica e seu valor residual, considerando características técnicas, condições gerais de uso e outros fatores que podem influenciar na vida útil. Como consequência, quando determinado bem ou classe de bens tiver vida útil provável diferente da permitida fiscalmente, deve-se adotar a vida útil estimada como base para registro da depreciação da contabilidade, e a diferença entre tal depreciação e a aceita fiscalmente deve ser lançada como ajuste no Livro de Apuração do Lucro Real(...)”

Sendo assim, realizamos recursos contra o posicionamento da banca, solicitando a anulação da questão ou, ainda, a alteração de gabarito para a alternativa E. O CESPE, no entanto, manteve a alternativa B como gabarito da questão, o que é lamentável!

-

Deve-se utilizar sempre a depreciação que a empresa acha ser a que melhor reflete a expectativa de vida útil do ativo, independente de qualquer legislação fiscal. Salvo, obviamente, se a questão fizer menção explícita à legislação fiscal.

-

E quando vc atenta pro coeficiente de 1,5 mas em vez de multiplicar por 3 anos multiplica por 2 porque leu que tinha sido adquirido em dezembro de 2015?

-

Está claro no enunciado da questão: O equipamento é destinado ao uso em dois turnos de oito horas, e a empresa aplica a depreciação contábil acelerada, pelo método da linha reta, com quotas constantes.

Depreciação acelerada

Art. 323. Em relação aos bens móveis, poderão ser adotados, em função do número de horas diárias de operação, os seguintes coeficientes de depreciação acelerada (Lei nº 3.470, de 1958, art. 69):

II – dois turnos de oito horas - um inteiro e cinco décimos;

-

Cálculo do valor contábil líquido do ativo.

Esta questão trabalha com a ideia da depreciação acelerada, em

função dos turnos de uso do bem.

A saber, nestes casos, multiplicamos o valor da depreciação atual

normal, sem considerar os turnos de uso, por um índice que é fornecido pela

legislação fiscal. Que pode ser 1,5, para 2 turnos, ou 2, para 3 turnos.

Vamos a resolução da questão.

Primeiramente, calcularemos a depreciação anual.

Calculando a depreciação acumulada:

O bem foi utilizado pela empresa de 02/01/2015 a 31/12/2017, ou

seja, o tempo decorrido até o momento de cálculo do valor contábil do bem foi 3

anos. Sendo assim, a depreciação acumulada será.

16.200 x

3= 48.600.

Calculando o valor contábil, teremos:

Comentário: A nosso modo de ver a questão apresenta problemas,

pois de acordo com o CPC 00, a informação deve ser voltada para os usuários

prioritários e o fisco não faz parte deste conjunto, portanto não deveria ser

utilizado o multiplicador, salvo se a questão trabalhasse sobre o aspecto da

legislação do IR.

Corroborando nosso comentário, reproduzo trecho do pronunciamento

CPC 27, a respeito de determinação de vida útil.

56. Os benefícios econômicos

futuros incorporados no

ativo são consumidos

pela entidade principalmente por meio do seu uso. Porém, outros fatores,

tais como obsolescência técnica ou

comercial e desgaste

normal enquanto o ativo permanece

ocioso, muitas vezes

dão origem à diminuição

dos benefícios econômicos

que poderiam ter

sido obtidos do

ativo.

Consequentemente, todos os

seguintes fatores são considerados na

determinação da vida útil de um ativo:

...

(b)desgaste físico normal

esperado, que depende

de fatores operacionais

tais como o número de

turnos durante os quais

o ativo será

usado, o programa

de reparos e manutenção e o cuidado e a manutenção do

ativo enquanto estiver ocioso.

Veja que o CPC indica que o número de turnos deve ser levado em

conta na determinação da vida útil.

Isso causa um problema no candidato. Na fixação de uma vida útil

de 10 anos, levou-se ou não os dois turnos em consideração?

Na nossa modesta opinião, deveria ser anulada a questão.

Gabarito do professor: Letra

B.

-

Eu particularmente concordo com quem diz que a questão deveria ser anulada... vi aqui uma galera tentando defender a questão de utilizar o critério de depreciação acelerada (que é o que consta no Regulamento do Imposto de Renda), mas fazendo a leitura do CPC 27 em nenhum momento dá margem para esta interpretação...

Inclusive, recentemente o Prof. Igor Cintra (Direção Concursos) comentou esta questão e também citou esta divergência quanto à interpretação dos dados. Quando a empresa definiu a vida útil em 10 anos (visto que a empresa pode definir a vida útil do bem - O CPC 27 dá essa possibilidade - e levou em consideração a questão do número de turnos).

Respeito o comentário dos colegas aqui, mas também não consigo interpretar que dá pra misturar os conceitos da legislação fiscal com os do CPC 27.

CPC 27:

Vida útil é:

(a) o período de tempo durante o qual a entidade espera utilizar o ativo; ou

(b) o número de unidades de produção ou de unidades semelhantes que a entidade espera

obter pela utilização do ativo.

56. Os benefícios econômicos futuros incorporados no ativo são consumidos pela entidade

principalmente por meio do seu uso. Porém, outros fatores, tais como obsolescência técnica

ou comercial e desgaste normal enquanto o ativo permanece ocioso, muitas vezes dão

origem à diminuição dos benefícios econômicos que poderiam ter sido obtidos do ativo.

Consequentemente, todos os seguintes fatores são considerados na determinação da vida

útil de um ativo:

(a) uso esperado do ativo que é avaliado com base na capacidade ou produção física

esperadas do ativo;

(b) desgaste físico normal esperado, que depende de fatores operacionais tais como o

número de turnos durante os quais o ativo será usado, o programa de reparos e

manutenção e o cuidado e a manutenção do ativo enquanto estiver ocioso;

-

I) Depreciação acumulada até 2017 = (120.000 - 12.000) ÷ 10= 10.800

II) 10.800 × 3 (quantidade de anos) × 1,5 (pq a máquina opera em dois turnos. É um valor fixo)= 48.600

III) 120.000 (custo inicial do equipamento) - 48.600 = 71.400

Lembrando que valor residual não deprecia (por isso, é necessário tirar 12.000 do valor de aquisição da máquina). Outro ponto que é importante lembrar é que a depreciação acelerada possui valores fixos, isto é: Se a máquina opera 1 turno de 8h = multiplica o valor da depreciação por 1; Se a máquina opera 2 turnos de 8h = multiplica o valor da depreciação por 1,5; Se a máquina opera 3 turnos de 8h = multiplica o valor da depreciação por 2.

-

Eu prefiro nem comentar. Quem, de fato, entende sobre contabilidade saberá que é um absurdo esta questão. Não somente esta, mas muitas outras. É inadmissível alguns entendimentos que a banca vem adotando. Ademais, é deplorável as pessoas que defendem o incontestável.

-

Letra (b)

Essência sobre a forma

Vida útil = 15 anos (fornecedor), 12 anos (especialistas), 10 anos (empresa).

Valor residual = 10%

Depreciação acelerada Coeficiente

1 turno de 8h, 1

2 turnos de 8h (16h) 1,5

3 turnos 8h (24h). 2

Método Linear (quotas constantes)

Início da depreciação (disponível para uso) -> 02/01/2015 (se não falar nada usa a data informada)

02/01/2015 -> 1 ano

02/01/2016 -> 2 anos

02/01/2017 -> 3 anos

Três anos de depreciação

Valor contábil bruto = R$ 120.000,00 - 10% do valor residual

Valor contábil bruto = R$ 120.000,00 - 12.000,00

Valor depreciável = R$ 108.000,00.

R$ 108.000,00 / 10 anos = R$ 10.800,00 (depreciação anual) x 3 anos = R$ 32,400,00 (depreciação acumulada).

R$ 32.400,00 x 1,5 = R$ 48.600,00 depreciação acumulada

Valor Contábil liquido = 120.000,00 - 48.600,00

Valor Contábil liquido = R$ 71.400,00

-

Que fazer concurso que nada, o negócio é montar uma banca e lucrar com esses absurdos.

-

Pontos importantes desta questão: DOIS TURNOS DE OITO HORAS = a depreciação será de 1,5 ao ano (uma normal mais metade de uma normal), isso é a depreciação acelerada. DEPOIS DE TODOS OS CÁLCULOS FEITOS PARA SABER O VALO CONTÁBIL, não esquecer de somar o valor residual, o qual foi tirado para fins de cálculo da depreciação.

-

Não faz sentido aplicar o coeficiente de aceleração. Por exemplo, ano final de 9 anos a depreciação acumulada será de R$145.800, que é maior que o valor do bem. De pensar que alguém pode ter perdido a vaga por esse tipo de erro, desanimador.

-

Pelo VIsto, o CPC 27 não serve para nada então.

-

Uma questão desse nível cai pra carreiras policiais (exemplo PF, PCDF, etc) ? Porque se sim, OREMOS !!!

-

Se Deus não ajudar, estamos ferrados!!

-

Melhor questões "difíceis" que questões subjetivas/fraudadas.

-

Maior galera reclamando que essa questão é um absurdo e eu acertei bem de boinha e nem vi nada de errado kkkkkkk

Melhor acertar a questão sendo ignorante que errar sendo "mais esperto que a banca"

-

Poxa "pretende utilizar o equipamento por dez anos" não quer dizer que a vida útil será de dez anos.

A vida útil poderia ser 20 anos e a empresa PRETENDER usar por 2 anos

Tem diferença entre vida útil com o tempo que a empresa pretende usar um determinado bem

-

Galera, como que fica a depreciação durante toda a vida útil do ativo?

ano 0 120.000

ano 1 103.800

ano 2 87.600

ano 3 71.400

ano 4 55.200

ano 5 39.000

ano 6 22.800

ano 7 6.600

ano 8 0

Ok, no ano 3 temos a resposta. Mas se o ativo tiver uma vida de 10 anos, depreciando 16.200 por ano pelas cotas aceleradas, no ano 8 já não haverá mais valor depreciável. E aí, como fica?

-

Um exemplo bom que criei para aprender esse tipo de questão:

DEPRECIAÇÃO

Obs: Sobre a vida útil --> Vendedor falou que é 15 anos, revistas especializadas 12 e a empresa vai utilizar por 10, então 10 é a vida útil.

a) Depreciação acelerada

1 turno de 8h Coef: 1,0x

2 turnos de 8h Coef: 1,5x

3 turnos de 8h Coef: 2,0x

Obs: para resolver basta tirar o valo residual dividir pela vida útil e depois multiplicar de acordo com os turnos a cima depois subtrai do valor do ativo sem considerar o valor residual

Ex: 120K – 10% = 108K // 108 x 2.0 (3 turnos) = 216 // 216 / 10 (vida útil) = 21,6 // Valor depreciado no 3º ano = 21,6 x 3 = 64,8 // Valor do ativo no 3º ano = 120 – 64,8 = 55,2

-

Algumas observações sobre a questão:

1) Trata-se do método de depreciação acelerada. Para o caso em que ativos imobilizados sejam utilizados em dois ou mais turnos de 8 horas de trabalho, o fisco permite que a depreciação seja acelerada.

Sendo assim, para 1 turno de 8 horas = tem-se fator 1,0;

Para 2 turnos de 8 horas = tem-se fator 1,5;

Para 3 turnos de 8 horas = tem-se fator 2,0.

2) A questão dá inúmeros prazos de vida útil, mas de acordo com o CPC 27, SEMPRE DEVE SER CONSIDERADO COMO VIDA ÚTIL A MELHOR ESTIMATIVA CONTÁBIL. Ou seja, deve-se depreciar o ativo intangível pelo período que se espera utilizá-lo. A questão deixa claro que ela pretende utilizar o equipamento por 10 anos.

3) Agora vamos realizar o cálculo:

Valor de aquisição - R$120.000

Valor residual (10% sobre todos os equipamentos industriais) - R$12.000 (10% de 120.000)

Valor depreciável = valor de aquisição - valor residual

Valor depreciável = R$108.000

Valor de depreciação = valor depreciável ÷ vida útil do bem

Valor de depreciação = 108.000 ÷ 10 anos = R$10.800 por ano.

Considerando que a máquina trabalha em 2 turnos de 8h, tem-se o fator 1,5.

Depreciação Acelerada = valor de depreciação x fator 1,5

Depreciação acelerada = 10.800 x 1,5 = R$16.200 por ano.

Ao final de 2017, haverá uma depreciação acumulada de R$48.600 (16.200 x 3 anos).

Valor contábil líquido = Valor de Aquisição da Máquina - Depreciação acumulada

Valor contábil líquido = R$120.000 - R$48.600 = R$71.4000

-

ANO: 3 anos ( início de 2015 à fim de 2017)

DEPRECIAÇÃO: 120-12(10% Residual)= 108

108/10 = 10.800 + 50% ( 2 turnos de serviço ) = 16.200

16.200 x 3(anos) = 48.600

FIM: 120 - 48.600 = 71.400

-

LEMBRAR (nunca se sabe se a cespe vai cobrar de novo):

Coeficientes FISCAIS:

1 turno de 8h = 1,0

2 turnos de 8h = 1,5

3 turnos de 8h = 2,0

Conta Depreciação = ((Custo - Valor Residual) / Vida Útil) x Coeficiente Fiscal

-

Olá, colegas concurseiros!

Oque esta me ajudando a evoluir em contabilidade são as questões comentadas e esquematizadas pelo Professor William Notario, que pra mim é um dos melhores na área. Tive que recorrer as questões comentadas dele já que aqui no QC é raro encontrar comentários de professores da materia. Quem tiver interesse acessa o link abaixo:

Link: https://go.hotmart.com/S49055693C