-

31/12/2014

valor residual = 5.000

vida útil = 10 anos

50.000 - 5.000

45.000/10 = 4.500/ano de depreciação

31/12/2015

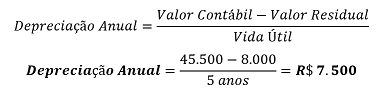

valor contábil = 45.500 (50.000 - 4500 {depreciação})

valor residual = 8.000

vida útil = 5 anos

45.500 - 8000 = 37.500

37.500/5 --> depreciação anual - 7500

Depreciação Acumulada = 4500 + 7500 = 12.000

Gab. E.

-

Quando houver reavaliação da vida útil e/ou valor residual do item devemos dividir a resolução da questão em duas partes: antes e depois da reavaliação.

ANTES DA REAVALIAÇÃO

Vamos calcular o valor da depreciação anual com os dados iniciais fornecidos.

Assim, em 31/12/2015, data da reavaliação, o item estará contabilizado da seguinte maneira:

Custo R$ 50.000

( – ) Depreciação Acumulada (R$ 4.500)

( = ) Valor Contábil R$ 45.500

APÓS A REAVALIAÇÃO

Como houve reavaliação em relação à vida útil do item, e seu valor residual, temos que calcular uma nova depreciação anual. Perceba que o valor depreciável é representado, neste momento, pela diferença entre o valor contábil e o valor residual.

Assim, em 31/12/2016 o item apresentará o seguinte valor contábil.

Custo R$ 50.000

( – ) Depreciação Acumulada (R$ 12.000)

( = ) Valor Contábil R$ 48.000

Com isso, correta a alternativa E.

-

Antes da reavaliação, o valor da depreciação anual do bem era:

50.000,00 - 5.000/ 10 anos= 4.500,00

Portanto, em 31.12.2015, após um ano da aquisição dos bens, a depreciação acumulada era de R$ 4.500,00 e valor contábil líquido de 50.000 - 4.500= 45.500.

Após a reavaliação, o valor da depreciação anual também foi alterado:

Depreciação ANUAL: 4.500,00 - 8.000/ 5= 7.500,00

Portanto, em 31.12.2016, a depreciação acumulada do ativo era de 4.500,00 + 7.500,00=

R$ 12.000,00.

GABARITO: LETRA ''E''

-

1º Passo:

31.12.2014

Valor do Imob: 50.000

(-)Valor residual: 8.000

_____________________

Valor depreciado: 45.000/10 (Tempo da vida útil)

Valor de Depreciação 1: 4.500,00

----------------------------------------------------------------------

2º Passo:

31.12.205 (1 ano após)

Valor do Imob: 45.500 (50.000-4.500)

(-) Valor Residual: 8.000

____________________________

Valor depreciado: 37.500/5 (novo tempo de vida útil)

Valor de Depreciação 2: 7.500,00

Valor da depreciação acumulada (4.500+7.500)= 12.000