-

Não consegui ainda chegar ao valor de 680.000,00!

-

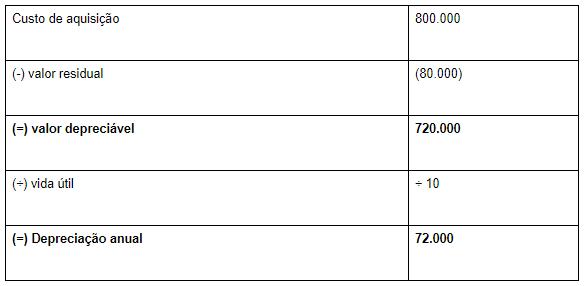

Em 31/12/2015

Custo $800.000

(-) Valor Residual ($80.000)

(=) Valor Depreciável = $720.000

(÷) Vida util ÷ 10 anos

(=) Depreciação Anual = $72.000

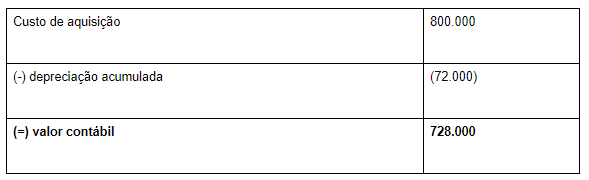

Valor contábil do bem em 31/12/2015 = $800.000 - $72.000 = $728.000

Após um ano de uso, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era 15 anos (Em 1/1/2016)

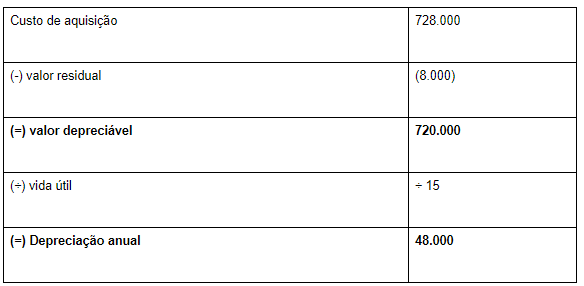

Em 31/12/2016

Custo $728.000

(-) Valor Residual ($8.000)

(=) Valor Depreciável = $720.000

(÷) Vida util ÷ 15 anos

(=) Depreciação Anual = $48.000

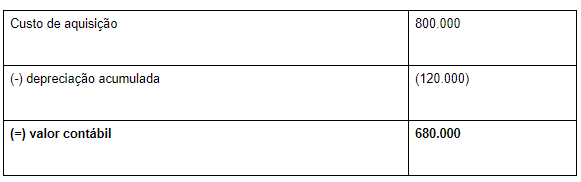

Valor contábil do bem em 31/12/2015 = $800.000 - $72.000 - $48.000 = $680.000

Bons estudos

-

Se alguém puder explicar, ficarei muito agradecido. Minha dúvida é com relação a reavaliação feita. Se no primeiro ano foi considerado uma vida útil de 10 anos, no segundo anos deveria ser considerada uma de 14, desconsiderando 1 anos corrido desde a primeira avaliação, caso contrário o bem fica tendo uma vida útil de 16 anos.

Obrigado em bons estudos a todos!

-

Luiz. Exato, a vida útil será de 16 anos. 1 ano transcorrido e mais 15 após a reavaliação. Isso ocorre devido a interpretação do enunciado.

Em 1/1/2017, após um ano de uso, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era 15 anos e o valor residual era R$ 8.000,00.

Em 1/1/2017 a empresa reavaliou que a vida útil remanescente era 15 anos. Logo, mais 15 anos após o ano que se passou.

-

Alguém sabe como se chega ao resultado de 48.000?

-

Ikkinerd

728.000 - 8.000 = 720.000 (valor depreciável)

720.000 / 15 = 48.000 (depre anual)

728.000 - 48.000 = 680.000 (valor contábil)

-

Fico super feliz, quando após 2 meses de estudos, acerto uma questão dessa de contabilidade.

-

1º ano = 2016

Depreciação Acumulada = Taxa de Depreciação x Período x Base de Cálculo

Base de Cálculo = Valor de aquisição – Valor residual (800.000 – 80.000)

D.A. = 1/10 (ou 10% ou 0,1) x 12/12 (mesmo que 1, isto é, um ano) x 720.000

D.A. = 72.000

.........................................................................................................................

2º ano = 2017

Depreciação Acumulada = 72.000 (saldo anterior)

Há uma reavaliação (16 anos em lugar dos 10 anos de vida útil do equipamento), portanto subtrai do valor de aquisição (800.000) a depreciação acumulada do ano anterior (72.000) e dos 16 anos subtrai 1, pois o ano anterior é considerado (restando 15, como diz a questão).

Valor Contábil = Valor de Aquisição – Depreciação Acumulada

Valor contábil = 800.000 – 72.000

Valor contábil = 728.000

Bem, como o valor de aquisição já foi agora depreciado, numa reavaliação do bem, ao se calcular a sua Depreciação, ao valor de aquisição deve-se subtrair também a depreciação anterior, ou seja, utilizaremos o "valor contábil", pois a "base de cálculo" deve refletir o impacto da depreciação do bem.

Por fim, o cálculo da depreciação desse 2º ano:

Depreciação Acumulada = Taxa de Depreciação x Período x Base de Cálculo

Base de Cálculo = Valor de aquisição (800.000) – Depreciação Acumulada anterior (72.000) – Valor residual atual (8.000)

Base de Cálculo = 720.000

Depreciação Acumulada = 1/15 x 1 x 720.000

Depreciação Acumulada = 48.000

Concluindo, resta saber o novo valor contábil:

Valor Contábil = Valor de Aquisição – Depreciação Acumulada (72.000 + 48.000)

Valor contábil = 800.000 – 120.000

Valor contábil = 680.000

-

O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício. É comum em provas da FCC este tipo de questão, onde há a revisão do valor residual e/ou da vida útil. Neste caso, você deverá dividir a questão em duas partes: antes e após a reavaliação.

Antes da Reavaliação

Vamos calcular a despesa de depreciação desde o momento em que o equipamento estava disponível para uso (01/01/2012) e a data de sua reavaliação (01/01/2013

Depreciação Anual = (Custo - Valor Residual) / (Vida Útil)

Depreciação Anual = (800.000 - 80.000) / (10 anos) = R$ 72.000

Com isso, na data da reavaliação o valor contábil do item era de:

Custo R$ 800.000,00

( – ) Depreciação Acumulada (R$ 72.000,00)

( = ) Valor Contábil R$ 728.000,00

Vamos partir para análise da depreciação após a reavaliação da vida útil e do valor residual!

Após a Reavaliação

Perceba que a partir de 01/01/2017, na fórmula da depreciação, devemos utilizar o valor contábil do bem, e não seu custo (afinal o bem já está parcialmente depreciado

Depreciação Anual = (Valor Contábil - Valor Residual) / (Vida Útil)

Depreciação Anual = (728.000 - 8.000) / (15 anos) = R$ 48.000

Com isso, o valor contábil em 31/12/2017 será de:

Custo R$ 800.000,00

( – ) Depreciação Acumulada (R$ 120.000,00)

( = ) Valor Contábil R$ 680.000,00

Com isso, correta a alternativa A.

-

Esta

questão trata de depreciação com mudança de estimativas de vida útil e valor residual.

Na

resolução, deve-se calcular a depreciação até o dia anterior a mudança,

encontrar o valor contábil do ativo e aplicar as novas estimativas considerando

este valor contábil.

Parte 1,

como o bem foi adquirido em 31/12/2015, iniciaremos a depreciação a partir de

01/01/2016.

Como a

empresa alterou suas estimativas em 01/01/2017, temos que calcular o valor

contábil em 31/12/2016, com um ano de uso.

Calculando

a depreciação com as novas regras, teremos:

Calculando

o valor contábil, em 31/12/2017.

Obs.:

depreciação acumulada é a soma de 72.000 (2016) com 48.000 (2017).

Gabarito do professor: Letra A.

-

RESOLUÇÃO DA QUESTÃO:

https://www.youtube.com/watch?v=gZn56JurFNs

MATERIAL DE APOIO: https://drive.google.com/file/d/1qvbbVGbLq0MBfzGSDOjs1Uvux5zPr_dp/view?usp=sharing

-

Antes de reavaliar

Imobilizado: 800.000

Valor residual: (80.000)

= Valor depreciável: 720.000

vida útil: 10 anos (720.000/10)

= Valor depreciado: 72.000

VCL: (800.000 - 72.000) = 728.000

Depois da reavaliação

Imobilizado: 728.000

Valor residual: (8.000)

= Valor depreciável: 720.000

vida útil: 15 anos

= Valor depreciado: 48.000

VCL: (728.000 - 48.000) = 680.000

GAB: A

Bons estudos!