-

RP Processados: Empenhou e Liquidou, mas não Pagou!

(+) Liquidação de despesa, de R$ 15.000, p/ a aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018.

(+) Empenho de despesa, de R$ 5.000, referente a Outros Serviços de Terceiros - PJ, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

(=) Restos a Pagar Processados (inscritos em 31/12/2017) R$ 20.000

(+) Obtenção de Operação de Crédito de R$ 1.000.000 com vencimento em setembro de 2018. Tal operação de crédito constava na LOA de 2017.

(=) Receita de Capital arrecadada (mês de novembro de 2017) R$ 1.000.000

Gab. D

-

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017.

-

a FCC esta fazendo prova pra não ter aprovados pelo jeito.. 10 questoes deste tipo uma hora pra fazer.

-

Dica de prova: comece calculando a receita de capital. Olhe para as alternativas. Se você

calcular primeiro a receita de capital, você elimina, no mínimo, 3 alternativas. Se calcular primeiro os

restos a pagar processado, você elimina 2 ou 3 alternativas. Como você quer eliminar logo 3,

comece calculando a receita de capital.

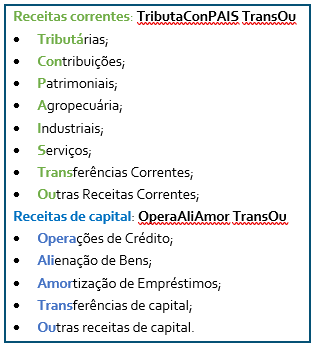

“Valeu, professor. Mas quais são as receitas de capital?”

Essa é simples. Imagine que o seu amor é um(a) operador(a) na bolsa de valores. Então você

vai dizer para ele(a):

Onde:

Opera: Operações de crédito;

Ali: Alienação de bens;

Amor: Amortização de empréstimos;

Transfere: Transferências de capital;

Outras: Outras receitas de capital.

Você verá, então, que a única receita de capital que a questão trouxe foi a Operação de Crédito

no valor de R$ 1.000.000,00.

Pronto! Agora você já elimina as alternativas A, B e C. Suas chances de acertar a questão

agora subiram de 20% para 50% (isso se você fosse chutar a questão, mas você sabe resolvê-la).

Continuando...

Os Restos a Pagar são despesas que foram empenhadas, mas não foram pagas até o dia 31

de dezembro.

Se a Administração Pública somente empenhou, não liquidou e não pagou:

chamaremos isso de Restos a Pagar Não Processados – RPNP (porque não passou

pelo estágio da liquidação);

Se a Administração Pública empenhou, liquidou, mas não pagou: chamaremos isso de

Restos a Pagar Processados – RPP (porque passou pelo estágio da liquidação).

Portanto, estamos em busca de despesas que foram empenhadas e liquidadas em 2017,

mas que não foram pagas em 2017. Você deve encontrar somente duas:

− Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de

construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a

despesa foi paga em março de 2018 pelo valor total do empenho.

− Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros –

Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente.

A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do

empenho.

Fazendo as contas: R$ 15.000,00 + R$ 5.000,00 = R$ 20.000,00

Gabarito: E

-

caro colega, na medida em que pode causal ou explicativa isso depende do contexto.

-

Uma conjunção causal também pode ter sentido explicativo,a depender do contexto.

-

Essa questão exige conhecimentos de receita pública, despesa pública e, mais especificamente, de Restos a Pagar.

Primeiramente, vamos lembrar que:

Restos a Pagar Processados: referem-se

a despesas empenhadas e não pagas no encerramento do exercício (31/12) que já percorreram

a fase de liquidação.

Receitas de capital: resumidamente são as receitas com Alienação de Bens, Operações de Crédito, Amortização de Empréstimo. Esquematicamente:

Agora vamos analisar os lançamentos para identificar qual deles se enquadra como receitas de capital arrecadadas ou restos a pagar do exercício de 2017.

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017: trata-se de receita corrente tributária.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00:

trata-se de receita corrente de serviços;

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro

de 2017: trata-se de receita corrente patrimonial;

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito

constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017: aqui temos uma receita de capital com operação de crédito

no valor de R$ 1.000.000,00;

- Pagamento de R$ 50.000,00 a

fornecedores referentes a despesas com a aquisição de utensílios de

laboratório. Em outubro

de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi

liquidada pelo valor total da nota de empenho emitida em

setembro de 2017:

como não houve detalhamento quanto à data do pagamento, deduz-se

que ele foi realizado em 2017. Portanto, não há que se falar em

Restos a Pagar.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a

aquisição de um bem imóvel: aqui houve o pagamento de Restos a Pagar inscritos em exercícios anteriores, logo não há que se falar em nova inscrição de Restos a Pagar.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

aqui temos uma amortização de dívida (despesa) e como não houve detalhamento quanto à data do empenho/pagamento, deduz-se que eles foram realizados em 2017. Portanto, não há que se falar em Restos a Pagar.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A

nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho: aqui temos uma despesa inscrita em Restos a Pagar Processados, no valor de R$ 15.000,00, uma vez que ela foi empenhada e liquidada em 2017 e paga apenas em 2018;

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00: como aqui não houve detalhamento quanto à data do empenho/pagamento, deduz-se que eles foram realizados em 2017. Portanto, não há que se falar em Restos a Pagar.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a

adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro

de 2018 pelo valor total do empenho: aqui temos uma despesa inscrita em Restos a Pagar Processados, no valor de R$ 5.000,00, uma vez que ela foi empenhada e liquidada em 2017 e paga apenas em 2018;

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga

em fevereiro de 2018 pelo valor total do empenho: aqui temos uma despesa inscrita em Restos a Pagar Não Processados, no valor de R$ 150.000,00, uma vez que ela foi apenas empenhada em 2017, tendo sido liquidada e paga apenas em 2018;

- Devolução de depósito caução no valor de R$ 35.000,00: trata-se de despesa extraorçamentária.

Portanto, o total de receita de capital foi de R$ 1.000.000,00 e o total de Restos a Pagar Processados inscritos em 2017 foi de 15.000 + 5.000 = 20.000, o que corresponde à alternativa D).

Gabarito do Professor: Letra D)

-

Essa questão exige conhecimentos de receita pública, despesa pública e, mais especificamente, de Restos a Pagar.

Primeiramente, vamos lembrar que:

Restos a Pagar Processados: referem-se a despesas empenhadas e não pagas no encerramento do exercício (31/12) que já percorreram a fase de liquidação.

Receitas de capital: resumidamente são as receitas com Alienação de Bens, Operações de Crédito, Amortização de Empréstimo. Esquematicamente:

Agora vamos analisar os lançamentos para identificar qual deles se enquadra como receitas de capital arrecadadas ou restos a pagar do exercício de 2017.

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017: trata-se de receita corrente tributária.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00: trata-se de receita corrente de serviços;

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro de 2017: trata-se de receita corrente patrimonial;

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017: aqui temos uma receita de capital com operação de crédito no valor de R$ 1.000.000,00;

- Pagamento de R$ 50.000,00 a fornecedores referentes a despesas com a aquisição de utensílios de laboratório. Em outubro de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi liquidada pelo valor total da nota de empenho emitida em setembro de 2017: como não houve detalhamento quanto à data do pagamento, deduz-se que ele foi realizado em 2017. Portanto, não há que se falar em Restos a Pagar.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a aquisição de um bem imóvel: aqui houve o pagamento de Restos a Pagar inscritos em exercícios anteriores, logo não há que se falar em nova inscrição de Restos a Pagar.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária. aqui temos uma amortização de dívida (despesa) e como não houve detalhamento quanto à data do empenho/pagamento, deduz-se que eles foram realizados em 2017. Portanto, não há que se falar em Restos a Pagar.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho: aqui temos uma despesa inscrita em Restos a Pagar Processados, no valor de R$ 15.000,00, uma vez que ela foi empenhada e liquidada em 2017 e paga apenas em 2018;

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00: como aqui não houve detalhamento quanto à data do empenho/pagamento, deduz-se que eles foram realizados em 2017. Portanto, não há que se falar em Restos a Pagar.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho: aqui temos uma despesa inscrita em Restos a Pagar Processados, no valor de R$ 5.000,00, uma vez que ela foi empenhada e liquidada em 2017 e paga apenas em 2018;

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho: aqui temos uma despesa inscrita em Restos a Pagar Não Processados, no valor de R$ 150.000,00, uma vez que ela foi apenas empenhada em 2017, tendo sido liquidada e paga apenas em 2018;

- Devolução de depósito caução no valor de R$ 35.000,00: trata-se de despesa extraorçamentária.

Portanto, o total de receita de capital foi de R$ 1.000.000,00 e o total de Restos a Pagar Processados inscritos em 2017 foi de 15.000 + 5.000 = 20.000, o que corresponde à alternativa D).

Gabarito do Professor: Letra D)

-

Toda causa tem cunho explicativo.

-

Toda causa tem cunho explicativo.

-

Em defesa da amiga Suzana Kelly, acho que ele tem razão, pois somente Pois, Que, Porque, Porquanto tem o mesmo sentido para Causal ou Explicativa. Inclusive isso é uma questão que confunde muito. Todavia, pelo que podemos inferir da questão - e isso serva para todos nós - o CESPE entende que o Causal e Explicativo não há diferença, eles não exploram essa diferença.

-

Depois de errar 3 vezes, agora sempre que vem causa e ele disse q está explicando eu só aceito e marco certo é a vida.

-

Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho.

RESTOS PROCESSADOS

Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho.

RESTOS PROCESSADOS

Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho.

RESTOS A PAGAR NÃO PROCESSADO, POIS A DESPESA FOI LIQUIDADA E PAGA EM 2018