-

MCASP 8ª

Página 91

Elemento de Despesa Orçamentária

92 – Despesas de Exercícios Anteriores

Despesas orçamentárias com o cumprimento do disposto no art. 37 da Lei nº 4.320/1964, que assim estabelece: Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagas à conta de dotação específica consignada no orçamento, discriminada por elemento, obedecida, sempre que possível, a ordem cronológica.

GAB. A

-

Letra (a)

D93872

Art . 22. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida, e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria ().

§ 1º O reconhecimento da obrigação de pagamento, de que trata este artigo, cabe à autoridade competente para empenhar a despesa.

§ 2º Para os efeitos deste artigo, considera-se:

a) despesas que não se tenham processado na época própria, aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação;

b) restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor;

c) compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

-

Um resumo meu de Despesas de Exercícios Anteriores:

-- Características principais --

# referem-se a exercícios findos;

#não foram sequer empenhados ou tiveram seus empenhos cancelados;

#cancelamento indevido ou por falta de saldo financeiro;

#podem se referir a um ou vários exercícios concomitantemente;

#pagos com dotação específica do orçamento vigente.

-- Situações de origem da DEA --

#despesas não processadas em época própria (empenho considerado insubsistente e anulado no encerramento do exercício, mas, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação);

#RP com prescrição interrompida (sua inscrição com RP tenha sido cancelada, mas ainda vigente o direito do credor);

#compromissos reconhecidos após o encerramento do exercício (obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício).

Elemento da Despesa = 92

Espero ter ajudado. :D

-

Essa questão trata de classificação da despesa pública por natureza orçamentária e, mais especificamente, de Despesas de Exercícios Anteriores.

Ela pede o elemento da despesa correspondente à situação narrada. Antes de mais nada, vamos lembrar que a classificação da despesa por natureza orçamentária ocorre da seguinte maneira:

O elemento da despesa tem

a finalidade de identificar o objeto de gasto,

ou seja, quais bens e serviços estão sendo comprados ou contratados. E o elemento da despesa da questão está relacionado a despesas que não se foram processados na época própria, ou seja, em 2017, tendo sido reconhecidas, empenhadas, liquidadas e pagas já em 2018. Mas essa é justamente uma das hipóteses que configuram Despesas de Exercícios Anteriores - DEA, que são as seguintes:

Logo, está correta a alternativa A), que versa sobre o elemento de despesa 92 - Despesa de Exercícios Anteriores.

Gabarito do Professor: Letra A).

-

Essa questão trata de classificação da despesa pública por natureza orçamentária e, mais especificamente, de Despesas de Exercícios Anteriores.

Ela pede o elemento da despesa correspondente à situação narrada. Antes de mais nada, vamos lembrar que a classificação da despesa por natureza orçamentária ocorre da seguinte maneira:

1º nível: categoria econômica

2º nível: grupo de natureza de despesa

3º nível: modalidade de aplicação

4º nível: elemento de despesa

5º nível: desdobramento facultativo do elemento de despesa (subelemento)

O elemento da despesa tem a finalidade de identificar o objeto de gasto, ou seja, quais bens e serviços estão sendo comprados ou contratados. E o elemento da despesa da questão está relacionado a despesas que não se foram processados na época própria, ou seja, em 2017, tendo sido reconhecidas, empenhadas, liquidadas e pagas já em 2018. Mas essa é justamente uma das hipóteses que configuram Despesas de Exercícios Anteriores - DEA, que são as seguintes:

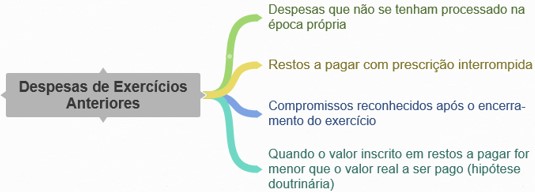

- Despesas que não tenham se processado na época própria

- Restos a pagar com prescrição interrompida

- Compromissos reconhecidos após o encerramento do exercício

- Quando o valor inscrito em restos a pagar for menor que o valor real a ser pago (hipótese doutrinária)

Logo, está correta a alternativa A), que versa sobre o elemento de despesa 92 - Despesa de Exercícios Anteriores.

Gabarito do Professor: Letra A).