-

X1:

GAO=MC/LAIR=6,5

LAIR=100%

X2:

VENDAS=Aumento de 5% em relação a X1.

LAIR PROJETADO=(100%+6,5*5%)=132,5%

RELAÇÃO DO LAIR (X1/X2)=75%

LAIR=45.000

----------------------------------------------------------------------------------

6,5=MC (X2)/45.000=MC (X2)=292.500

MC (X1)=75%*292.500=219.375

OU

-------------------------------------------------------------------------------------

6,5=VAR. MC/(45.000*75% - 45.000)

VAR. MC=73.125

MC (X1)= MC (X2) - VAR. MC=292.500 - 73.125=219.375

GAB. E

-

"bem como se assumindo 0,75 como valor aproximado para 1.000/1.325"

Isso se refere à margem de contribuição?

-

Alan Brito vc poderia responder mais didaticamente? rsrsrs pra falar a vdd estou estudando esse assunto agora e estou com bastante dúvidas.

-

Gab errado

Uma outra maneira de resolver a questão seria:

1) sabendo as duas fórmulas do GAO:

GAO = Var Lucro % / Var Vendas %

e

GAO = MCtotal / LAIR (ou lucro)

(só relembrando: MCtotal = Receita Total - Custos/Desp Variável Total) mas não vai precisar agora.

(na internet existem excelentes sites explicando essas fórmulas e os conceitos, o que ajuda inclusive a memorizá-las).

2) Substituindo os dados do enunciado na 1ª fórmula:

6,5 = Var Lucro % / 5%

Var Lucro = 32,5%

Isso quer dizer que o lucro aumentou 32,5% em relação ao ano anterior (Ano 1).

Eu não sei quanto foi o lucro em X1 mas sei que o lucro de X2 ($45.000) é 32,5% maior que X1.

3) Assumindo X1 como ano base e fazendo L1 (lucro do ano 1) = 100%

Então, L2 = 132,5%

Por regra de três:

132,5% = 45.000

100% = L1

temos que L1 = $33.750 (aqui vc pode usar o arredondamento sugerido no enunciado: 1000/1325=0,75)

Ou vc pode fazer como o colega Brito elucidou:

100% / 132% = 0,75 (significa que o L1 representa 75% do L2)

0,75 * 45.000 = $33.750 = L1

4) Encontrado o L1 (lucro do ano 1), substitui na 2ª fórmula:

GAO = MC1/ L1

6,5 = MC1 / $33.750

MC1 = $219.375

Que é um valor menor que $230.000 do enunciado.

A pegadinha da questão é que ficamos tentados a utilizar o lucro do ano 2 informado (L2):

6,5 = MC / $45.000

MC = $292.500 e que é maior que $230.000

O GAO muda se mudarmos o ano base de comparação.

Portanto, nessa 2ª fórmula do GAO, utilizar sempre os dados do Ano 1 (ano base): MC1 e Lucro1.

Espero ter ajudado. Bons estudos.

-

Para quem ainda tem dificuldade neste tema encontrei um vídeo muito didático : https://www.youtube.com/watch?v=ZKTX8iQ9mfQ

-

GAO = Var % Lucro / Var % Volume

6,5 = Var % Lucro / 5%

Var % Lucro = 32,5%

Var % Lucro = (Lucro Final - Lucro Inicial)/Lucro Inicial

32,5% = (45.000 - LI)/LI

32,5%LI = 45.000 - LI

32,5%LI + LI = 45.000

1,325LI = 45.000

LI = 33.962

GAO = MgC Total/Lucro

6,5 = MgC Total/33.962

MgC Total = 220.755

OBS: não utilizei o arredondamento dado pela questão

-

Caso queira receber uma apostila gratuita com os principais pontos de Contabilidade de Custos, é só me encaminhar o pedido através do e-mail abaixo e no assunto escrever APOSTILA GRATUITA CONTABILIDADE DE CUSTOS

susana.oliveira060768@gmail.com

-

Sinceramente, pra desenrolar uma questão nesse estilo, o cabra tem que tá com o assunto muito fresco na mente e tempo...

Eu, não resolveria essa questão...

-

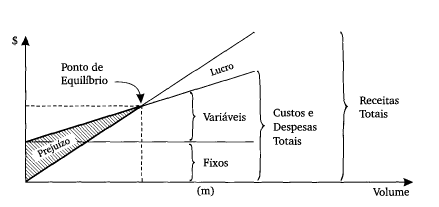

Questão sobre o grau de

alavancagem operacional.

Antes de falarmos sobre alavancagem,

vou aproveitar o assunto para conceituar Ponto de Equilíbrio (PE). Conforme

Martins¹, esse termo técnico nasce da

conjugação dos

custos e despesas totais

com as

receitas totais. Até esse

ponto, a empresa está tendo mais custos e despesas do que receitas,

encontrando-se, por isso, na faixa do

prejuízo;

acima, entra na faixa do

lucro. Em

outras palavras, o PE é o ponto (de quantidade ou de valor) no qual o resultado

apurado seja

zero, conforme imagem

ilustrativa:

Segundo Viceconti², uma vez que as vendas ultrapassem o ponto de equilíbrio

(PE), o lucro da empresa é sempre crescente. Além disso, o aumento do

lucro decorrente de uma determinada elevação do volume de vendas será sempre maior, em termos porcentuais, do que o respectivo aumento de vendas. Esse

fenômeno é conhecido como Alavancagem Operacional, cuja mensuração é feita

através de um coeficiente denominado Grau

de Alavancagem Operacional (GAO):

GAO = (Variação em % do

lucro)/(Variação em % das vendas)

Dica!

O GAO também pode ser representado matematicamente como o inverso da Margem de

Segurança (MS). É uma decorrência algébrica de algumas fórmulas que não

interessam para resolver a questão, mas é importante saber que quanto maior a

MS menor o GAO.

Para resolvermos a questão,

também precisamos conhecer o conceito de Margem

de Contribuição Unitária (MCu),

que representa o quanto a produção e venda de uma unidade adicional de um

produto resulta em recursos monetários para a empresa, para que esta possa

amortizar seus custos e despesas fixas e obter lucro. A fórmula é a seguinte:

MCu = Preço de venda un (–)

custos e despesas variáveis

Logo, o conceito de Margem de Contribuição Total (MCT) será:

MCT = MCu x unidades vendidas

Sabendo desses conceitos, já podemos conhecer uma fórmula alternativa para calcularmos o GAO, que também pode ser

expresso como:

GAO = MCT/Lucro

Pois bem,

feita toda a revisão, já podemos partir para os cálculos em busca da MCT

utilizada no cálculo do GAO, ou seja, a MCT atual. Vou fazer bem passo a passo.

Atenção! Perceba que o

exercício pede a margem de contribuição utilizada

no cálculo do GAO, por isso, não podemos simplesmente utilizar esse lucro esperado de R$ 45 mil fornecido na

questão, aplicar 6,5 de GAO e resolver utilizando a fórmula alternativa que

apresentei. Precisamos primeiro descobrir qual é o lucro atual da empresa e depois aplicar a fórmula alternativa para

encontrar a MCT atual. O examinador

quis ludibriar o candidato aqui.

(1) Calculando o Lucro

Atual:

Vamos

primeiro aplicar a primeira fórmula do GAO para encontrarmos a variação dos

lucros

GAO = (Variação em % do

lucro)/(Variação em % das vendas)

6,5 = variação

do lucro / 0,05

Variação do

lucro = 0,325 ou 32,5%

Atenção! Isso significa

que com um GAO de 6,5, a variação de 5% de vendas proporcionaria uma variação

de 32,5% de lucro projetado.

Agora já podemos encontrar o Lucro Atual, aplicando regra de três.

(Lucro Atual) x 1,325 = Lucro projetado

(Lucro Atual) x 1,325 = R$ 45.000

Atenção! Aqui vamos montar a equação para utilizar o valor aproximado dado na

questão para facilitar os cálculos

(Lucro Atual) = R$ 45.000 x (1000/1325)

(Lucro Atual) = R$ 45.000 x 0,75

Lucro Atual = R$ 33.750

(2) Calculando a MCT

atual:

Tendo o

lucro atual, basta utilizarmos a fórmula alternativa do GAO para encontrarmos a

MCT atual, tendo em vista que permaneceram constantes

os custos, despesas e preço de venda.

GAO = MCT/Lucro

6,5 = MCT/33.750

MCT = R$ 219.375

Assim, já podemos identificar

o ERRO da assertiva:

A margem de contribuição

utilizada no cálculo do GAO foi superior

a R$ 230 mil.

A margem de contribuição

utilizada no cálculo do GAO foi R$ 219.365, inferior a R$ 230 mil.

¹ Martins, Eliseu, 1945 Contabilidade de custos /

Martins, Eliseu. - 9ª. ed. - São Paulo : Atlas, 2003.

Gabarito do Professor: ERRADO.

-

Geralmente a interpretação de uma questão como essa é mais difícil que o próprio cálculo em si.