Então a despesa foi empenhada, mas até o encerramento do exercício de 2017, a despesa ainda não havia sido liquidada, nem paga.

Essa aqui é a chave da questão!

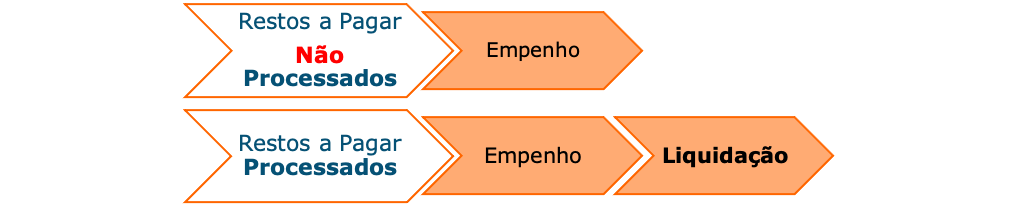

Restos a pagar são despesas que foram empenhadas, mas não foram pagas até o dia 31 de dezembro. Empenhou, mas não pagou. Prometeu pagar, mas não pagou ainda (é quase que um calote).

Agora, essas despesas podem ou não terem passado pelo estágio da

liquidação:• Se a Administração Pública

somente empenhou, não liquidou e não pagou: chamamos isso de

Restos a Pagar Não Processados – RPNP (porque

não passou pelo estágio da liquidação);

• Se a Administração Pública

empenhou, liquidou, mas não pagou: chamamos isso de

Restos a Pagar Processados – RPP (porque

passou pelo estágio da liquidação).

Fonte: imagem cedida pelo professor.

É por isso que a Lei 4.320/64 diz que:

Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.E o Decreto 93.872/86 complementa, dizendo que:

Art. 67. (...)

§ 1º Entendem-se por processadas e não processadas, respectivamente, as despesas liquidadas e as não liquidadas, na forma prevista neste decreto.

No caso da questão, a despesa foi

empenhada, mas não foi liquidada (e nem paga, obviamente, porque “o pagamento da despesa só será efetuado quando ordenado após sua regular liquidação", Lei 4.320/64, art. 62). Isso significa que a referida despesa deverá ser contabilizada como restos a pagar não processados (alternativa D).

Não é a alternativa B, porque

restos a pagar com prescrição interrompida são despesas cuja

inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor. Ou seja: o resto a pagar foi cancelado, mas o credor ainda tem direito de receber: ele ainda pode reclamar!

Restos a pagar com prescrição interrompida é uma das situações em que a despesa pode ser executada como Despesa de Exercícios Anteriores (DEA). Confira no artigo 37, da Lei 4.320/64:

Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

Falando nisso, também não é a alternativa C, porque DEA são despesas cujas obrigações se referem a exercícios anteriores, que

não foram sequer empenhadas, ou tiveram seus empenhos cancelados: esse não é o caso da questão!