-

Art. 187. A Demonstração do Resultado do Exercício discriminará:

I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II - a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III- as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V - o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII - o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Fonte: Lei 6404/76

-

GAB.: E

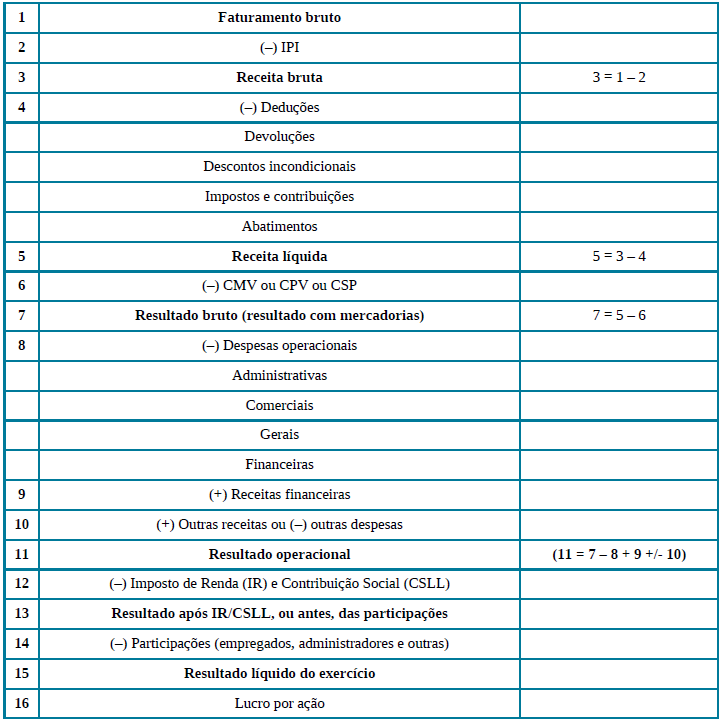

Estrutura da demonstração do resultado do exercício (LEI Nº 6.404/76)

Faturamento bruto (venda bruta + IPI sobre faturamento)

(-) IPI sobre faturamento bruto

Vendas brutas/Receita bruta de vendas/Receita operacional bruta

(-) Deduções da receita bruta

Devoluções e cancelamento de vendas

Abatimentos sobre vendas

Descontos incondicionais concedidos/descontos comerciais

Impostos e contribuições sobre vendas e serviços (ICMS, ISS, PIS, COFINS)

Ajuste a valor presente sobre clientes

Vendas líquidas/Receita líquida de vendas/Receita operacional líquida

(-) Custo da mercadoria vendida (CMV = Est. inicial + Compras líq. – Est. final)

Lucro bruto/Resultado operacional bruto/Resultado com mercadorias

(-) Despesas operacionais

Com vendas

Administrativas

Gerais

Financeiras líquidas (despesas financeiras – receitas financeiras)

Outras despesas operacionais

+ Outras receitas operacionais

Resultado operacional líquido/Lucro ou prejuízo operacional líquido

(-) Outras despesas (antigas despesas não operacionais)

+ Outras receitas (antigas receitas não operacionais)

Resultado antes do Imposto de Renda e Contribuição Social sobre Lucro Líquido

(-) Despesa com provisão para Imposto de Renda e CSLL

Resultado após o Imposto de Renda/CSLL e antes das participações

(-) Participações estatutárias sobre o lucro

Debenturistas

Empregados

Administradores

Partes beneficiárias

Fundo de assistência/previdência a empregados

Lucro ou prejuízo líquido do exercício

A DRE discrimina as participações dos empregados e dos administradores, mas não discrimina os valores destinados à Reserva de Lucros.

Fonte: Esquema retirado do material estratégia. Profs.: Gabriel Rabelo/ Luciano Rosa /Julio Cardozo.

-

acrescentando os comentários dos colegas:

cuidado com o comando da questão!!!!

DRE de acordo com a lei:

Vendas brutas/Receita bruta de vendas/Receita operacional bruta

(-) Deduções

...

DRE de acordo com o CPC:

Receita líquida de vendas/Receita operacional líquida

(-) CMV ou CSP

...

Se a questão mencionar o faturamento, aí sim teríamos que descontar o IPI, Q403181 pode ajudar

A luta continua. Foco e Fé!!!

-

errado, representa o lucro e não os valores destinados às reservas de lucro.

-

RESERVAS NÃO ENTRAM NA DRE...

-

D.R.E

Tem por finalidade demonstrar resultado do exercício como próprio nome já diz.

Apurar receitas, despesas, lucros e prejuízos.

-

Questão as demonstrações

contábeis, especificamente sobre a Demonstração do Resultado do Exercício.

A Demonstração de Resultado do

Exercício (DRE) é elaborada a partir dos saldos das contas de resultado e tem por finalidade evidenciar o resultado econômico do exercício, seja lucro ou prejuízo.

Para responder a questão

precisamos conhecer a estrutura básica

da DRE, conforme Lei nº 6.404/76. Veja esse exemplo simplificado da doutrina¹: Atenção!

Perceba que a demonstração do resultado do exercício discrimina as participações

de empregados e administradores (participações estatuárias), mas não trata de reservas de lucros.

Isso ocorre porque as reservas

de lucro não são contas de resultado,

são contas patrimoniais alocadas no Patrimônio

Líquido (PL).

Dica!

Recomendo decorar as contas do PL de forma ainda mais completa que a lei das

SAs. Para isso, você pode utilizar o mnemônico CCRRAAP: Capital Social,

Capital a Realizar, Reservas de Capital, Reservas de Lucros, Ajustes de Avaliação Patrimonial, Ações em Tesouraria e Prejuízos Acumulados.

O resultado líquido apurado na DRE é transferido para a conta lucros ou

prejuízos acumulados, e de acordo com o artigo 186 da Lei n.º 6.404/76, será distribuído

para a constituição de reservas de lucros,

distribuição para dividendos e

incorporação ao capital social.

Agora já podemos identificar o

ERRO da assertiva:

Atenção!

Perceba que a demonstração do resultado do exercício discrimina as participações

de empregados e administradores (participações estatuárias), mas não trata de reservas de lucros.

Isso ocorre porque as reservas

de lucro não são contas de resultado,

são contas patrimoniais alocadas no Patrimônio

Líquido (PL).

Dica!

Recomendo decorar as contas do PL de forma ainda mais completa que a lei das

SAs. Para isso, você pode utilizar o mnemônico CCRRAAP: Capital Social,

Capital a Realizar, Reservas de Capital, Reservas de Lucros, Ajustes de Avaliação Patrimonial, Ações em Tesouraria e Prejuízos Acumulados.

O resultado líquido apurado na DRE é transferido para a conta lucros ou

prejuízos acumulados, e de acordo com o artigo 186 da Lei n.º 6.404/76, será distribuído

para a constituição de reservas de lucros,

distribuição para dividendos e

incorporação ao capital social.

Agora já podemos identificar o

ERRO da assertiva:

A demonstração do resultado do

exercício discriminará as participações de empregados e administradores, assim como os valores destinados às

reservas de lucros.

A demonstração do resultado do

exercício discriminará as participações de empregados e administradores. Já os

valores destinados às reservas de lucros

são evidenciados em outras demonstrações, por exemplo, na demonstração das

mutações do patrimônio líquido (DMPL) ou na demonstração de lucros ou prejuízos

acumulados (DLPA).

Fonte:

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5ª ed. – São Paulo : Saraiva Educação, 2018.

p. 628.

Gabarito do Professor: ERRADO.

-

Reserva de Lucros fica demonstrado na DLPA e DMPL