-

Valor de aquisição = 4000000

Valor residual = 640000

Valor depreciável = 4000000-640000= 3360000

Dividido por 96 meses ( 8 anos) = 35000 por mês.

De 30/06/2013 a 31/12/2015 são 30 meses.

30X35000 = 1050000

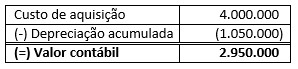

Valor líquido do bem = 4000000-1050000 = 2950000

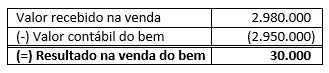

Ele foi vendido por 2980000, obtendo um lucro de 30000.

Letra D.

Qualquer dúvida me chamem.

-

Inicialmente vamos calcular o valor da depreciação anual do item. Tal procedimento é fundamental para se calcular o valor contábil do item na data de sua venda.

Desta forma, em 31/12/2015, após 2,5 anos da aquisição do item, seu valor contábil será o seguinte:

Custo R$ 4.000.000

( – ) Depreciação Acumulada (R$ 1.050.000) → R$ 420.000 x 2,5 anos

( = ) Valor Contábil R$ 2.950.000

Como a empresa vendeu o equipamento por R$ 2.980.000, valor superior ao valor contábil, de R$ 2.950.000, conclui-se que tal operação gerou um lucro de R$ 30.000.

Assim, correta a alternativa D.

-

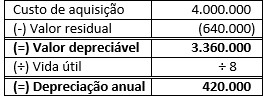

Adquiriu em 30.06.2013,

Custo: 4.000.000,00

Residual: (640.000,00)

Valor depreciável: 3.360.000,00

Períodos de depreciação:

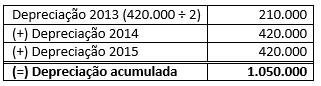

01.07.2013 a 31.12.2013 = 210.000 (depreciou apenas 6 meses)

01.01.2014 a 31.12.2014 = 420.000

01.01.2015 a 31.12.2015 = 420.000

*Depreciação anual = 3.360.000/ 8 = 420.000

-

Adquiriu em 30.06.2013,

Custo: 4.000.000,00

Residual: (640.000,00)

Valor depreciável: 3.360.000,00

Períodos de depreciação:

01.07.2013 a 31.12.2013 = 210.000 (depreciou apenas 6 meses)

01.01.2014 a 31.12.2014 = 420.000

01.01.2015 a 31.12.2015 = 420.000

*Depreciação anual = 3.360.000/ 8 = 420.000

-

Valor pelo qual o equipamento foi adquirido: 4.000.000

Valor Residual----640,000(valor que não sofre depreciação)

Sendo assim,o valor contábil será de: 3.360.000

Sofrendo depreciação em 8 anos.......

De acordo com a questão ele quer saber o valor da depreciação no montante de 2,5 anos.

Dividindo 3.360.000 por 8= 420.000 por ano,é o valor que é depreciado.

basta então multiplicar 420.000 por 2,5=1.050.0000

Sendo assim. 4.000.0000-1.050.000=2.950.000

Agora basta comparar o valor da venda com 2.950.000

-

Lida a questão, vamos para a resolução.

A

questão aborda os temas depreciação e venda de bem do imobilizado.

Como a

questão deseja saber qual o lucro na venda do imobilizado, é necessário que

encontremos o valor contábil do bem na data da venda.

O valor

contábil é a encontrado subtraindo-se do custo de aquisição do bem, a

depreciação acumulada e a perda por desvalorização. Como nesta questão não há

essa última, teremos como valor contábil do bem, em 31/12/2015, a diferença

entre o custo de aquisição e a depreciação acumulada.

Começaremos

a resolução calculando a depreciação anual.

Vamos ao

cálculo da depreciação acumulada de 2013 a 2015.

Devemos

lembrar que no primeiro ano, só iremos depreciar 6 meses.

Vamos

encontrar o valor contábil do bem, na data da venda.

O

resultado da venda será:

Gabarito do Professor: Letra D.