-

35 da Lei nº 4.320/1964:

Art. 35. Pertencem ao exercício financeiro:

I – as receitas nele arrecadadas;

II – as despesas nele legalmente empenhadas.

Gab. E

-

Aspecto patrimonial: regime de competência.

Aspecto orçamentário: regime misto.

Pela contabilidade orçamentária, a receita é reconhecida na arrecadação. Na contabilidade patrimonial, a receita é reconhecida no lançamento.

Arrecadação: conforme o art. 56 da Lei n. 4.320, incide no recolhimento pelo contribuinte ao agente arrecadador a uma instituição financeira oficial.

-

estágios da receita: previsao; lançamento; arrecadação; recolhimento.

sendo que a arrecadação é o Pagamento a uma instituição financeira. nesta hora é reconhecido a receita.

-

1. ETAPAS DA RECEITA ORÇAMENTÁRIA Para melhor compreensão do processo orçamentário, pode-se classificar a receita orçamentária em duas etapas:

planejamento; e

execução.

1.1. Planejamento Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual – LOA, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes da Lei de Responsabilidade Fiscal. Previsão da receita: implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária. É a etapa que antecede à fixação do montante de despesas que irão constar nas leis de orçamento, além de ser base para se estimar as necessidades de financiamento do governo.

1.2. Execução Os estágios da receita orçamentária pública são: o lançamento, a arrecadação e o recolhimento.

1.2.1. Lançamento O lançamento, segundo o art. 53 da Lei nº 4.320/1964, é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

1.2.2. Arrecadação Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio de agentes arrecadadores ou instituições financeiras autorizadas pelo ente. Conforme o art. 35 da Lei nº 4.320/1964, pertencem ao exercício financeiro as receitas nele arrecadadas, o que representa a adoção do regime de caixa para o ingresso das receitas públicas.

1.2.3. Recolhimento É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando se o princípio da unidade de tesouraria ou de caixa, conforme determina o art. 56 da Lei nº 4.320/1964.

-

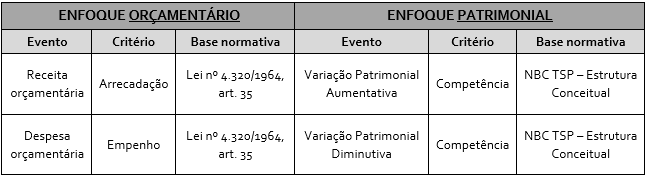

Essa questão trata do regime de contabilização sob o enfoque orçamentário.

Vamos relembrar o regime de contabilização sob ambos os enfoques:

Fonte: Elaboração própria baseado no MCASP, 8ª ed.

Portanto, tem-se que, sob o enfoque orçamentário, a receita é reconhecida no momento da arrecadação, o que corresponde à alternativa E.

Gabarito do Professor: Letra E.

-

Essa questão trata do regime de contabilização sob o enfoque orçamentário.

Vamos relembrar o regime de contabilização sob ambos os enfoques:

Portanto, tem-se que, sob o enfoque orçamentário, a receita é reconhecida no momento da arrecadação, o que corresponde à alternativa E.

Gabarito: Letra E.