-

MCASP 8ª Pág. 42

Receita Corrente – Patrimonial

São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial. Quanto à procedência, trata-se de receitas originárias. Podemos citar como espécie de receita patrimonial as concessões e permissões, cessão de direitos, dentre outras.

Gab. B

-

Essa questão versa sobre Receitas Públicas e, mais especificamente, sobre classificações das receitas orçamentárias quanto à sua natureza.

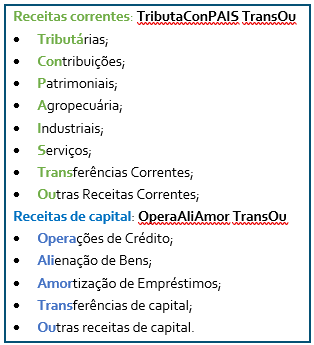

Vejamos um resumo esquemático da classificação da receita por categoria econômica e origem.

Fonte: Elaboração própria baseada no MCASP.

Receitas com exploração do patrimônio

imobiliário enquadram-se como Receitas Patrimoniais (origem) e, portanto, corrente (categoria econômica). E, por sua vez, receitas de exploração do patrimônio intangível também, ou seja, Patrimonial (origem) e corrente (categoria econômica). Assim, tem-se que a alternativa correta é a letra B.

Gabarito do Professor: Letra B.

-

Essa questão versa sobre Receitas Públicas e, mais especificamente, sobre classificações das receitas orçamentárias quanto à sua natureza.

Receitas correntes: TributaConPAIS TranOu

Tributárias

Contribuições

Patrimoniais

Agropecuária

Industriais

Serviços

Transferências correntes

Outras receitas correntes

Receitas de capital: OperaAli Amor

Operações de crédito

Alienação de bens

Amortização de Empréstimos

Transferências de capital

Outras receitas de capital

Receitas com exploração do patrimônio imobiliário enquadram-se como Receitas Patrimoniais (origem) e, portanto, corrente (categoria econômica). E, por sua vez, receitas de exploração do patrimônio intangível também, ou seja, Patrimonial (origem) e corrente (categoria econômica). Assim, tem-se que a alternativa correta é a letra B.

Gabarito: Letra B.

-

Ô coragem de não marcar a letra C. Felizmente acertei.

-

RECEITA PATRIMONIAL

São receitas provenientes da fruição do patrimônio de ente público, como, por exemplo, bens mobiliários e imobiliários (foros, laudêmios, arrendamentos) ou, ainda, bens intangíveis e participações societárias. Exemplos: compensações financeiras/ royalties3 , concessões e permissões, entre outras.

As compensações financeiras e os royalties têm origem na exploração do patrimônio do Estado, constituído por recursos minerais, hídricos, florestais e outros, definidos no ordenamento jurídico. As compensações financeiras são forma de se recompor financeiramente prejuízos, danos ou o exaurimento do bem porventura causados pela atividade econômica que explora esse patrimônio estatal. Os royalties são forma de participação no resultado econômico que advém da exploração do patrimônio público. O § 1º do art. 20 da CF versa sobre o assunto e assegura que os entes federados e a administração direta da União terão participação nos recursos auferidos a esses títulos.