-

Fonte MCASP 8ª Edição.

• Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não-efetiva”:

a. RECEITA ORÇAMENTÁRIA EFETIVA aquela em que os ingressos de disponibilidade de recursos ↳NÃO foram precedidos de registro de reconhecimento do direito e

↳NÃO constituem obrigações correspondentes.

b. RECEITA ORÇAMENTÁRIA NÃO EFETIVA é aquela em que os ingressos de disponibilidades de recursos

↳foram precedidos de registro do reconhecimento do direito ou

↳constituem obrigações correspondentes, como é o caso das operações de crédito

• Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a LOA. Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, não têm reflexos no Patrimônio Líquido da Entidade.

São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária (ARO), a emissão de moeda, e outras entradas compensatórias no ativo e passivo financeiros.

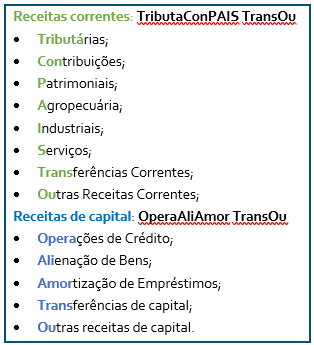

A) a tributária (receita corrente) , agropecuária (receita corrente) e de serviços (receita corrente).

B) a industrial (receita corrente), as contribuições (receita corrente) e de serviços (receita corrente)

C) os depósitos em caução (ingressos extraorçamentários) , fianças (ingressos extraorçamentários) e as operações de crédito por antecipação de receita orçamentária (ingressos extraorçamentários). → Gabarito

D) as operações de crédito autorizadas em lei (receita de capital), receita tributária (receita corrente) e de serviços (receita corrente).

E) patrimonial (receita corrente), a agropecuária (receita corrente), depósitos em caução (ingressos extraorçamentários) e fianças (ingressos extraorçamentários).

"A vitória é de quem acredita nela!"

-

Esta questão versa sobre classificação de receitas orçamentárias.

Como a questão

já forneceu o conceito de receitas efetivas e não efetivas, vamos

relembrar a classificação das receitas segundo sua origem e categoria

econômica, isso porque há uma relação grande (mas não completa e exata) entre as receitas correntes e as receitas efetivas, bem como entre as receitas de capital e as receitas não efetivas.

Agora vamos analisar as alternativas:

A) Essa questão está errada, porque as receitas tributárias, agropecuárias e de serviços são efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público.

B) Essa questão está errada, porque as receitas industriais, de contribuição e de serviços são efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público.

C) Essa questão está certa, porque os depósitos em caução, fianças e as operações de

crédito por antecipação de receita orçamentária são receitas não efetivas, uma vez que são meros fatos permutativos. Além disso, são receitas extraorçamentárias.

D) Essa questão está errada, porque as receitas tributárias e de serviços são efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público. Apenas as receitas de operação de crédito são receitas não efetivas.

E) Essa questão está errada, porque as receitas patrimoniais e de agropecuária são receitas efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público. Apenas os depósitos em caução

e fianças são receitas não efetivas.

Gabarito do Professor: Letra C.

-

✅Letra C.

Classificação da despesa quanto ao impacto no patrimônio líquido:

Efetiva = Afeta o P.L. Reduz o P.L por um fato modificativo diminutivo. Ex: são as despesas correntes, salvo compras pra estoque.

Não efetiva = NÃO altera o P.L, pois decorre de um fato permutativo. Ex: São as despesas de capital, salvo transferências de capital sem contrapartida.

BONS ESTUDOS!!! GARRA A NÓS QUE ESTAMOS NO TREINO!!!✍

-

Esta questão versa sobre classificação de receitas orçamentárias.

Como a questão já forneceu o conceito de receitas efetivas e não efetivas, vamos relembrar a classificação das receitas segundo sua origem e categoria econômica, isso porque há uma relação grande (mas não completa e exata) entre as receitas correntes e as receitas efetivas, bem como entre as receitas de capital e as receitas não efetivas.

Agora vamos analisar as alternativas:

A) Essa questão está errada, porque as receitas tributárias, agropecuárias e de serviços são efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público.

B) Essa questão está errada, porque as receitas industriais, de contribuição e de serviços são efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público.

C) Essa questão está certa, porque os depósitos em caução, fianças e as operações de crédito por antecipação de receita orçamentária são receitas não efetivas, uma vez que são meros fatos permutativos. Além disso, são receitas extraorçamentárias.

D) Essa questão está errada, porque as receitas tributárias e de serviços são efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público. Apenas as receitas de operação de crédito são receitas não efetivas.

E) Essa questão está errada, porque as receitas patrimoniais e de agropecuária são receitas efetivas, uma vez que contribuem para o enriquecimento do patrimônio do Poder Público. Apenas os depósitos em caução e fianças são receitas não efetivas.

Gabarito: LETRA C