-

NBC TSP 08 - Ativo Intangível

34. O custo de ativo intangível adquirido em separado inclui:

(a) seu preço de compra, acrescido de impostos de importação e tributos não recuperáveis sobre a compra, após deduzidos os descontos comerciais e abatimentos; e

(b) qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

35. São exemplos de custos diretamente atribuíveis:

(a) custos de benefícios a empregados incorridos diretamente para que o ativo fique em condições operacionais;

(b) honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais; e

(c) custos com testes para verificar se o ativo está funcionando corretamente.

36. São exemplos de gastos que não fazem parte do custo do ativo intangível:

(a) gastos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

(b) gastos na transferência das atividades para novo local ou para nova categoria de clientes (incluindo gastos de treinamento); e (c) despesas administrativas e outros gastos indiretos.

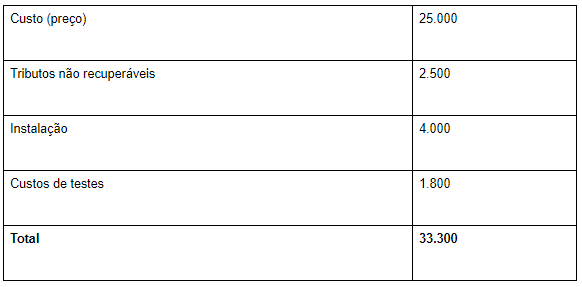

(+) Custo R$ 25.000

(+) Tributos não recuperáveis (10%) R$ 2.500

(+) Instalação do sistema R$ 4.000

(+) Testes R$ 1.800

(=) Software R$ 33.300

Gab. D

-

Soma tudo, exceto as despesas administrativas, uma vez que é citado no CPC 04 que elas não fazem parte do custo do ativo intangível (item 36, c).

-

CPC 04:

29. Exemplos de gastos que não fazem parte do custo de ativo intangível:

(a) custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

(b) custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

(c) custos administrativos e outros custos indiretos.

-

Segundo o Pronunciamento Técnico CPC 04 um ativo intangível deve ser reconhecido inicialmente ao custo.

O custo de ativo intangível adquirido separadamente inclui:

(a) seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; e

(b) qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados (conforme definido no Pronunciamento Técnico CPC 33 – Benefícios a Empregados) incorridos diretamente para que o ativo fique em condições operacionais (de uso ou funcionamento);

(b) honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais; e

(c) custos com testes para verificar se o ativo está funcionando adequadamente.

Exemplos de gastos que não fazem parte do custo de ativo intangível:

(a) custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

(b) custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

(c) custos administrativos e outros custos indiretos.

A partir disso vamos calcular o custo do item.

Preço de Aquisição R$ 25.000

( + ) Tributos Não Recuperáveis R$ 2.500

( + ) Honorários da Instalação R$ 4.000

( + ) Custos com Testes R$ 1.800

( = ) Custo do Intangível R$ 33.300

Com isso, correta a alternativa D.

-

Para resolução da questão, extraímos alguns trechos da

NBCTSP08 – ATIVO INTANGÍVEL.

34.O custo de ativo intangível adquirido em separado inclui:

(a)seu preço

de compra, acrescido

de impostos de

importação e tributos não

recuperáveis sobre a compra, após deduzidos os descontos comerciais

e abatimentos; e

(b)qualquer custo diretamente atribuível à preparação

do ativo para a finalidade proposta.

35.São exemplos de custos diretamente atribuíveis:

(a)custos de

benefícios a empregados

incorridos diretamente para

que o ativo

fique em condições operacionais;

(b)honorários

profissionais diretamente relacionados

para que o ativo fique

em condições operacionais; e

(c)custos com

testes para verificar se o ativo está funcionando corretamente.

36.São exemplos de gastos que não fazem parte do custo

do ativo intangível:

(a)gastos

incorridos na introdução

de novo produto ou serviço (incluindo

propaganda e atividades

promocionais);

(b)gastos na transferência das atividades para novo

local ou para nova categoria de clientes (incluindo gastos de treinamento); e

(c)despesas

administrativas e outros gastos indiretos

Com base nos dados acima, vamos encontrar o valor do

custo de aquisição.

Resposta: Letra D.

-

Nesse caso só não entra as despesas administrativas.

-

Ativo Intangível

34. O custo de ativo intangível adquirido em separado inclui:

§ seu preço de compra, acrescido de impostos de importação e tributos não recuperáveis sobre a compra, após deduzidos os descontos comerciais e abatimentos; e

§ (b) qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

35. São exemplos de custos diretamente atribuíveis:

§ custos de benefícios a empregados incorridos diretamente para que o ativo fique em condições operacionais;

§ (b) honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais; e

§ (c) custos com testes para verificar se o ativo está funcionando corretamente.

*36. São exemplos de gastos que não fazem parte do custo do ativo intangível:

o gastos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

o (b) gastos na transferência das atividades para novo local ou para nova categoria de clientes (incluindo gastos de treinamento); e (c) despesas administrativas e outros gastos indiretos.

(+) Custo R$ 25.000

(+) Tributos não recuperáveis (10%) R$ 2.500

(+) Instalação do sistema R$ 4.000

(+) Testes R$ 1.800

(=) Software R$ 33.300

-

Excelente questão. Atentem-se aos mínimos detalhes do comando da questão.

-

Excelente!

-

Contabilidade + interpretação de texto !

-

31.5+1.8=33.3

-

O custo do ativo foi de R$ 25.000,00

Somando tudo: 25.000 + 2.500 + 4.000,00 + 1.800,00 = R$ 33.300,00

OBS: Se tiverem dúvidas em quais valores entram, pensem se o mesmo é fundamental/necessário para o pleno funcionamento do ativo (como na questão) ou para seu armazenamento, etc.

Questão excelente! As vezes a CESPE acerta, hahahaha.

-

Dica: Não confundir teste (entra no valor do ativo) com treinamento com pessoal (não entra como valor do ativo, mas sim como despesa).

-

BEM PRÁTICO!!!!

Intangível? O SOFTWARE.

O que precisa pra efetivar a implementação do intangível (software)? EFEITIVAR A INSTALAÇÃO.

25k (valor do software x 10% de tributos (2.500)) = 27.500

Mão de obra 4.000 + Testes 1.800 = 5.800

NÃO INCLUIR DESPESA ADMINISTRATIVA (500), POIS SÃO BENS MATERIAIS (não é intangível)!

27.500+5.800=33.300

LETRA: D

-

DESPESAS NÃO FAZEM PARTE DO CUSTO!!!!

DESPESAS NÃO FAZEM PARTE DO CUSTO!!!!

DESPESAS NÃO FAZEM PARTE DO CUSTO!!!!

DESPESAS NÃO FAZEM PARTE DO CUSTO!!!!

DESPESAS NÃO FAZEM PARTE DO CUSTO!!!!

DESPESAS NÃO FAZEM PARTE DO CUSTO!!!!

-

Considerei o teste como DESPESA, já que não falou que era essencial pra colocar o software em uso :(

-

CUSTO (CPC 04)

1. Preço de AQUISIÇÃO;

2. IMPOSTOS DE IMPORTAÇÃO;

3. IMPOSTOS NÃO RECUPERÁVEIS;

4. DEDUÇÃO DE DESCONTOS COMERCIAIS E ABATIMENTOS;

5. Custo DIRETAMENTE ATRIBUÍVEL À PREPARAÇÃO.

1. EXEMPLO DE CUSTOS

1. Benefícios aos empregados;

2. Testes

3. Honorários

2. EXEMPLO QUE NÃO SÃO CUSTOS

1. Introdução de novo produtos, incluindo propaganda e promoções;

2. Transferência das atividades, incluindo treinamento;

4. Custos administrativos

-

O custo de um ativo intangível inclui:

- seu preço de compra (25.000);

- acrescido de impostos de importação e impostos não recuperáveis sobre a compra após deduzidos os descontos comerciais e abatimentos ( 10% de 25.000 = 2.500);

- qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta (4.000 da mão de obra para instalação dos profissionais ); + (1.800 para o teste )

OBS : custos administrativos não fazem parte do custo do ativo intangível !

Somando teremos: 25.000 + 2.500 + 4.000 + 1.800 = 33.300

Não coloque limite em seus sonhos. Coloque fé!

-

Eai concurseiro!?

Está só fazendo questões e esquecendo de treinar REDAÇÃO!?

Não adianta passar na objetiva e reprovar na redação, isso seria um trauma para o resto da sua vida.

Por isso, deixo aqui minha indicação do Projeto Desesperados, ele mudou meu jogo. O curso é completo com temas, esqueleto, redações prontas, resumos em áudio, entre outras vantagens. Link: https://go.hotmart.com/A51646229K

-

"outras despesas administrativas incorridas: R$ 500."

despesa não entra no custo.

-

CPC 27 - Ativo Imobilizado

Mensuração no reconhecimento

15. Um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu custo.

Elementos do custo

16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição (25.000), acrescido de impostos de importação e impostos não recuperáveis* sobre a compra (10% = 2.500), depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

[...]

17. Exemplos de custos diretamente atribuíveis são:

[...]

(e) custos com testes para verificar se o ativo está funcionando corretamente (1.800), após dedução das receitas líquidas provenientes da venda de qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento); e

(f) honorários profissionais (4.000).

Total: 33.300 Gabarito "D"

*Imposto não recuperável = imposto "por fora", não compõe a base de cálculo, mas o custo.

-

Olá, colegas concurseiros!

Oque esta me ajudando a evoluir em contabilidade são as questões comentadas e esquematizadas pelo Professor William Notario, que pra mim é um dos melhores na área. Tive que recorrer as questões comentadas dele já que aqui no QC é raro encontrar comentários de professores da materia. Quem tiver interesse acessa o link abaixo:

Link: https://go.hotmart.com/S49055693C