Considerando o modo de elaboração da questão, a análise das alternativas será feita de forma global.

O art. 71 e seguintes da Constituição Federal dispõe, sobre o Tribunal de Constas da União, o qual tem papel de auxiliar o Congresso Nacional no controle de externo. Recomenda-se a leitura integral dos artigos.

Note que, dentre as diversas funções do TCU, está apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio e julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público. Vejamos:

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete:

I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;

Perceba que, quando se trata das contas do chefe do executivo, o TCU as aprecia, através de emissão parecer prévio, para posterior julgamento pelo Congresso Nacional (art. 49, IX, CF). Já o julgamento das contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração indireta, das fundações e sociedades instituídas e mantidas pelo poder público federal é competência própria do TCU, não havendo necessidade de encaminhamento a nenhuma outra autoridade.

Portanto, a alternativa correta é a A.

A questão versa sobre aspectos do julgamento de contas, pelo Tribunal de Contas, dos administradores e

demais responsáveis por dinheiro, bens e valores públicos da

administração indireta, das fundações e sociedades instituídas e

mantidas pelo poder público, conforme preceitos constitucionais.

Antes de responder a questão, vamos contextualizar a diferença entre contas de governo e contas de gestão.

Conforme dispuseram os incisos I

e II do art. 71 da CF/88, compete ao Tribunal de Contas da União e,

por simetria (art. 75 da CF/88) aos demais Tribunais de Contas:

I -

apreciar as contas

prestadas anualmente pelo Presidente da República (Governadores e Prefeitos

no caso dos demais Tribunais de Contas) mediante parecer prévio que deverá ser

elaborado em sessenta dias a contar de seu recebimento;

II - julgar as contas

dos administradores e demais responsáveis por dinheiros, bens e valores

públicos da administração direta e indireta, incluídas as fundações e sociedades

instituídas e mantidas pelo Poder Público federal, e as contas daqueles que

derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo

ao erário público;

Em relação às contas prestadas pelo Chefe do Poder do Executivo, nos termos do

inciso I do art. 71 da CF/88, a doutrina e a jurisprudência atribuiu a

expressão de Contas de Governo.

Já em relação ao supratranscrito inciso II do art. 71 da CF/88,

denominou-se de Contas de Gestão.

Mas qual a diferença entre Contas de Governo e Contas de Gestão? Consoante

LIMA (2019 p. 49 e 50) [1]:

Contas de

Governo: As

contas de governo prestadas pelo Chefe do Poder Executivo "propiciam uma

avaliação "macro", de natureza política, verificando-se, por

exemplo, se foram cumpridos os valores mínimos constitucionalmente previstos

para aplicação em saúde e na manutenção e no desenvolvimento do Ensino (CF:

arts. 198,§§1º,2º e 3º, 212) " (grifou-se)[1].

Contas de Gestão: As contas de gestão tomadas ou prestadas pelos

administradores e demais responsáveis por dinheiros, bens e valores públicos da

administração direta e indireta, nos termos do inciso I do art. 71 da CF/88,

"proporcionam uma avaliação "micro", eminentemente técnica,

examinando-se os aspectos da legalidade, legitimidade e economicidade ao

nível de um determinado contrato ou ordem de pagamento."

Percebam que as contas de governo

possuem um espectro amplo, político, incluindo aí o exame de consecução

de políticas públicas, o cumprimento do programa orçamentário, responsabilidade

fiscal, dentre outros.

No tocante às Contas de Governo, os Tribunais de Contas (TCs) APRECIAM

e emitem um parecer prévio (não vinculativo), o julgamento é de

responsabilidade do Poder Legislativo.

No caso

dos prefeitos, por disposição constitucional (§ 2º do art. 31 da CF/88), o

parecer prévio, emitido pelo TC competente sobre as contas que o Prefeito

deve anualmente prestar, só deixará de prevalecer por decisão de DOIS TERÇOS

dos membros da Câmara Municipal.

No que se referem às Contas de Gestão, os Tribunais de Contas possuem

competência para JULGAR as contas dos responsáveis e administradores e

demais responsáveis por dinheiros, bens e valores públicos da administração

direta e indireta, nos termos do inciso I do art. 71 da CF/88.

Aqui abre-se um parêntese. Como em alguns municípios, especialmente os de menor

porte, os prefeitos atuam como ordenadores de despesas (gestores de

dinheiro público), questionou-se no Supremo Tribunal Federal, para fins de

ilegibilidade eleitoral, se a competência para julgar as Contas de Gestão dos

Prefeitos recairia ao Tribunal de Contas ou à Câmara Municipal, a qual já é

responsável pelas Contas de Governo.

Assim decidiu o STF no RE 848826:

"Para fins do art. 1º,

inciso I, alínea g, da Lei Complementar 64, de 18 de maio de 1990, alterado

pela Lei Complementar 135, de 4 de junho de 2010, a apreciação das contas de

prefeito, tanto as de governo quanto as de gestão, será exercida pelas Câmaras

Municipais, com o auxílio dos Tribunais de Contas competentes, cujo

parecer prévio somente deixará de prevalecer por decisão de 2/3 dos vereadores."

[RE 848.826, rel. p/ o ac. min. Ricardo Lewandowski, j. 10-8-2016, P, DJE de

24-8-2017, Tema 835.] (grifou-se)

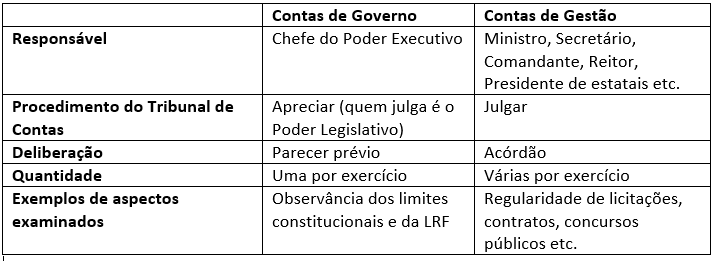

Para sintetizar essa diferença, transcreve-se abaixo o quadro-resumo extraído

de LIMA (2019, p. 50):

Fonte: transcrito a partir do quadro-resumo elaborado por LIMA (2019, p. 50)

[1]

Dito isso, vamos para análise da questão.

O enunciado trouxe a hipótese de julgamento de contas de gestão, com fulcro no inciso II do art. 71 da CF/88.

Nesse sentido, conforme exposto acima, ressalvadas as contas de gestão de prefeitos municipais, O JULGAMENTO DE CONTAS DE GESTÃO COMPETE AO RESPECTIVO TRIBUNAL DE CONTAS, O QUAL O FAZ DE MANEIRA INDEPENDENTE, NÃO NECESSITANDO DE CHANCELA DO PODER LEGISLATIVO E/OU JUDICIÁRIO.

GABARITO DO PROFESSOR: LETRA A

REFERÊNCIAS: [1] LIMA, Luiz Henrique. Controle Externo

– Teoria e jurisprudência para os Tribunais de Contas. 8. ed. São Paulo:

Editora Método, 2019.