-

RESPOSTA: C

O auditor dever emitir parecer adverso quando verificar que as demonstrações contábeis estão incorretas ou incompletas, em tal magnitude que impossibilite a emissão do parecer com ressalva.

Fonte: http://www.portaldecontabilidade.com.br/modelos/adverso.htm

-

Gabarito: C

A emissão do parecer adverso é emitida quando o auditor possui informação suficiente para formar a opinião que as demonstrações financeiras contábeis não representam adequadamente a posição patrimonial e financeira.

-

Para mim, o que ajuda a resolver esse tipo de questão é a generalidade ou não dos efeitos da distorção relevante.

Não generalizou: Com ressalva (Não ligue para as evidências)

Generalizou: Ligue para as evidências

Com evidências: (Como auditor, pense que o negócio tá todo desandado e ainda por cima vc tem provas disso! Discorde então) - Opinião adversa.

Sem evidências: (Como auditor, "tire o seu da reta" rsrs... vc não tem provas) - Abstenha-se de opinar!

Bons estudos!

-

Manual de Auditoria do TCDF:

Nas auditorias cujo objetivo requeira a emissão de opinião quanto à regularidade ou desempenho do objeto auditado, o posicionamento da equipe de auditoria deverá, necessariamente, contemplar um dos seguintes pareceres:

c) pela irregularidade ou Adverso: indicando que a equipe de auditoria concluiu que os eventos, as transações e demais atos de gestão pública examinados não estão em conformidade com a legislação e as normas específicas no que for pertinente; que registros ou demonstrações contábeis não representam adequadamente a posição orçamentária, contábil, financeira e patrimonial do auditado; ou que o desempenho da gestão ou os resultados produzidos pelas ações governamentais não estão compatíveis com as metas e indicadores planejados, ou, ainda, quando julgar que as informações colhidas estão incorretas ou incompletas, em tal magnitude que impossibilitem a emissão do parecer com ressalva;

-

Primeiramente, observem que o Auditor obteve comprovações suficientes (evidências) para que fundamentasse a sua opinião. Logo, já eliminamos a possibilidade de um relatório com abstenção de opinião. Observem também que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas, sendo que as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado. Logo, os efeitos das distorções identificadas estão generalizados, uma vez que não estão restritos aos elementos, contas ou itens específicos das demonstrações contábeis. Segundo a NBC TA 705, o auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente (no caso ele obteve), conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Gabarito: alternativa C.

-

GABARITO: LETRA C

Se decorar esse esquema abaixo já ajuda um pouco nesse tipo de questão.

Distorções Relevantes+não generalizado= com ressalva

Distorções Relevantes+generalizado= opinião Adversa

Impossível obter evidências apropriadas e suficientes+não generalizado= com ressalva

Impossível obter evidências apropriadas e suficientes+Generalizado= abstenção de Opinião

-

A questão versa sobre conceitos relacionados à auditoria independente, especificamente no que tange às modificações na opinião do auditor independente;

No Brasil, o Conselho Federal de Contabilidade (CFC) é o órgão responsável por estabelecer as normas de Auditoria Independente de Informação Contábil Histórica.

Nesse sentido, é a NBC TA 705 [1] que versa sobre a responsabilidade do auditor de emitir um relatório apropriado "nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis o auditor conclui que é necessária uma modificação em sua opinião sobre as demonstrações contábeis" (grifou-se).

De acordo com a NBC TA 705, em um trabalho de auditoria, quando o auditor independente, com base em evidências, conclui que as demonstrações contábeis como um todo apresentam distorções relevantes OU não consegue obter evidência apropriada e suficiente para concluir para concluir que as demonstrações contábeis como um todo não apresentam distorções relevantes, ele DEVE MODIFICAR a opinião no seu relatório.

A opinião modificada compreende:

Opinião com ressalva: Conforme Manual de Auditoria Financeira do Tribunal de Contas da União [2] e NBC TA 705 [1]:

"O auditor deve expressar opinião com ressalva quando os efeitos das distorções não são generalizados o suficiente para exigir uma opinião adversa ou uma abstenção de opinião. Isso se aplica quando:

a. foi obtida evidência de auditoria apropriada e suficiente, mas o auditor conclui que existem distorções, individualmente ou em conjunto, relevantes, mas não generalizadas, nas demonstrações financeiras; ou

b. o auditor não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, mas mesmo assim conclui que os possíveis efeitos das distorções não detectadas sobre as demonstrações financeiras podem ser relevantes, mas não generalizados." (grifou-se) [2]

Opinião adversa:

"O auditor deve expressar opinião adversa quando os efeitos das distorções são relevantes e generalizados. Isso se aplica quando foi obtida evidência de auditoria apropriada e suficiente, e o auditor concluiu que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações financeiras" (grifou-se) [2]

Abstenção de opinião:

"O auditor deve expressar abstenção de opinião quando o possível efeito de distorções não detectadas, se houver, poderia ser relevante e generalizado. Isso se aplica quando o auditor não consegue obter evidência apropriada e suficiente de auditoria para suportar sua opinião e conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações financeiras poderiam ser relevantes e generalizados" (grifou-se) [2].

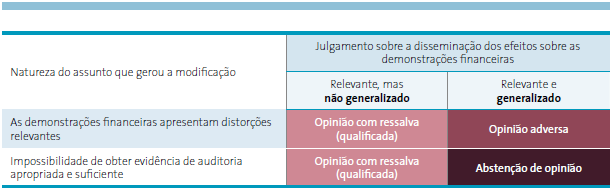

A imagem a seguir, extraída do supramencionado Manual de Auditoria Financeira, consolida a decisão do auditor sobre o tipo de opinião modificada a adotar:

Figura 1 - Parâmetros adotados pelo auditor ao decidir sobre o tipo de opinião modificada a adotar

Fonte: Manual de Auditoria Financeira do Tribunal de Conta da União.

Dito isso, vamos para análise da questão.

De acordo com o enunciado, o auditor obteve evidência de auditoria apropriada e suficiente de que os "eventos,

as transações e os atos de gestão examinados

estavam em pouca

conformidade com a legislação e com as normas específicas"

e que as demonstrações contábeis do ente público NÃO representavam adequadamente as posições orçamentária, contábil, financeira e patrimonial do ente auditado, ou seja, as distorções relevantes detectadas eram GENERALIZADAS.

Frisa-se ainda que as posições orçamentária, contábil, financeira e patrimonial são fundamentais para o entendimento das demonstrações financeiras do ente auditado (NBC TA 705)

Portanto, diante do exposto, no referido caso do enunciado da questão, o auditor deverá elaborar um relatório adverso.

GABARITO DO PROFESSOR: LETRA C.

REFERÊNCIAS: [1] Conselho Federal de Contabilidade. NBC TA 705 - Modificações na Opinião do Auditor Independente . Disponível em: site do CFC. Acesso em: 28/7/2020;[2]

Brasil. Tribunal de Contas da União.

Manual de auditoria financeira. Brasília, 2016.

-

Opinião adversa:

"O auditor deve expressar opinião adversa quando os efeitos das distorções são relevantes e generalizados. Isso se aplica quando foi obtida evidência de auditoria apropriada e suficiente, e o auditor concluiu que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações financeiras"

-

Deu problema em tudo , generalizado .

Problemas relevantes e generalizados = adverso