-

Gab.Certo

Receita operacional bruta

(-) Deduções e abatimentos

.....Vendas canceladas

...... impostos

=Receita liquida

-

Cancelamentos, bem como abatimentos e descontos incondicionais são deduções da receita bruta.

Gabarito: CERTO.

-

DEDUÇÕES DA RECEITA BRUTA

— Devoluções de vendas

— Cancelamento de vendas

— Descontos incondicionais (comerciais) concedidos

— Abatimentos concedidos

— Impostos sobre vendas

— Ajuste a valor presente de clientes

-

GABARITO: C

Lei 6404

Demonstração do Resultado do Exercício

Art. 187. A demonstração do resultado do exercício discriminará:

I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

-

(CERTO)

Receita bruta (menos o que ocorre "de dia") = receita líquida

de - voluções

d - escontos

i - mpostos

a - batimentos

= receita líquida

-

DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

-

Certo

A receita formal de uma empresa, chamada de receita bruta, é obtida totalizando os valores que constam nas notas fiscais de venda.

1)Devolução de vendas

2) Cancelamentos de serviços

3) Descontos

4) Abatimentos

5) Impostos e contribuições

-

Questão sobre a deduções da receita bruta na Demonstração

do Resultado do Exercício (DRE).

Conforme Montoto¹, diferentemente do Balanço Patrimonial que é um resumo dos

saldos das contas patrimoniais, a Demonstração

de Resultado do Exercício (DRE) é construída a partir dos saldos de

encerramento de todas as contas de resultado

e tem por objetivo apresentar o resultado econômico de um exercício

social, isto é, o lucro ou prejuízo contábil do exercício.

Para facilitar a didática da

resolução da questão, podemos resumir a estrutura da DRE de acordo com a Lei n.

6.404/76, dessa forma:

Por força de lei, devemos fazer várias deduções

na Receita bruta, para chegarmos na

Receita líquida. Repare:

1 - Receita bruta de vendas

(-) Devolução de Vendas

(-) Vendas Canceladas

(-) Abatimentos sobre Vendas

(-) Descontos Incondicionais

Concedidos

(-) Tributos incidentes na

Receita bruta (ex: ICMS, ISS, PIS, COFINS)

(-) Ajuste a Valor Presente de

Vendas

2 - Receita

líquida

DICA: Para

ajudar a decorar, lembrem que “as DEduções

ocorrem DE DIA."

DEvoluções,

cancelamentos e abatimentos

Descontos

Incondicionais

Impostos

Ajuste

a VP

Dessa forma, já podemos

identificar a correção da

afirmativa:

Vendas canceladas

representam deduções da receita bruta.

Gabarito do Professor: Certo.

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018.

-

CORRETO

As deduções da receita bruta podem ser:

devolução de vendas

cancelamentos de vendas

descontos incondicionais concedidos (comerciais)

abatimentos concedidos

tributos sobre vendas

Assim as vendas canceladas são um tipo de dedução da receita bruta.

Bons estudos...

-

Receita Bruta ( Preço x Quantidade)

(-) Deduções

Devoluções

Descontos incondicionados

Impostos e contribuições

Abatimentos

Devoluções são as vendas canceladas após a emissão da nota fiscal de vendas.

-

Típica questão que a banca utiliza pra ninguém gabaritar, pois o gabarito podia muito bem ser "errado" e a banca justificar que vendas canceladas são aquelas ocorridas antes da efetiva entrega, portanto, antes da emissão da nota fiscal, caso em que não seria dedução de vendas brutas.

-

Quando são descontos condicionais acontece o que? É dedução tbm?

-

Não Rebeka, desconto condicional é uma receita financeira e reduz o lucro bruto de quem a concede.

-

CERTO! Art. 187. A demonstração do resultado do exercício discriminará:

I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

-

1 – RECEITA BRUTA (Inclui impostos) * IPI é descontado antes da receita bruta.

2 – RECEITA LÍQUIDA = Receita bruta – Deduções da receita bruta (Despesas com vendas - Cancelamentos, devoluções, abatimentos, impostos, descontos INCONDICIONAIS)

QUESTÃO CORRETA.

-

Desconto condicional ou desconto financeiro é despesa operacional, não é uma redução da receita bruta.

-

CERTO.

(=) Receita Operacional Bruta -> ROB

(-) Devoluções e vendas canceladas

(-) Abatimento concedidos e descontos incondicionais

(-) Impostos e contribuições sobre as vendas e serviços (ICMS, ISS, Cofins, PIS/Pasep)

(=) Receita Operacional Líquida -> ROL

-

Em regra, ela representa todas as devoluções de vendas ocorridas dentro do exercício social. É importante ressaltar que caso fossem de exercícios anteriores seriam consideradas como despesas operacionais.

-

Devolucao de vendas/ vendas canceladas/ vendas anuladas

A conta vendas canceladas também chamadas de devolução de mercadoria não pode ser deduzida diretamente da conta de Receita de vendas, sendo esse procedimento contábil necessário para que a administração.

GAB CERTO

-

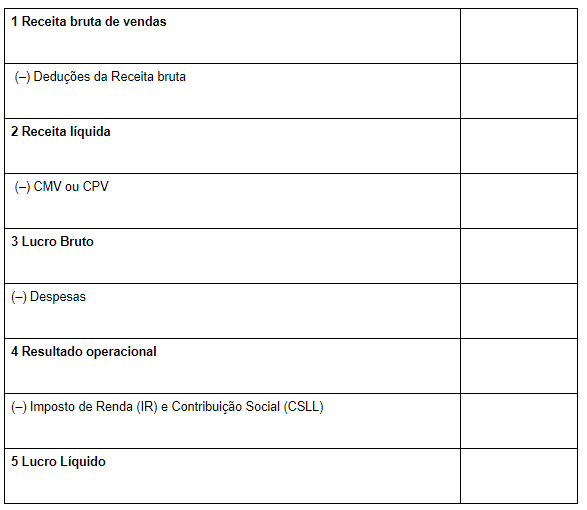

Como ja foi exaustivamente explicado pelos colegas essa questão, gostaria de complementar com um resumo da DRE.

ESTUTURA SIMPLIFICADA DA DRE

1. RECEITA BRUTA DE VENDAS E SERVIÇOS

Receitas de Comercialização

Receitas de Venda de Serviços

2. (-) DEDUÇÕES DA RECEITA BRUTA

Vendas Canceladas Abatimentos e

Descontos Impostos sobre Vendas

Descontos Incondicionais

3. (=) RECEITA OPERACIONAL LÍQUIDA

4. (-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos (CPV)

Custo dos Serviços Prestados (CSP)

Custo das Mercadorias Vendidas (CMV)

5. (=) RESULTADO OPERACIONAL BRUTO (LUCRO BRUTO)

6. (-) DESPESAS OPERACIONAIS

Despesas com Vendas

Despesas Administrativas e Despesas Gerais

(+/-) Outras Receitas ou Despesas

7. (=) RESULTADO OPERACIONAL LÍQUIDO

8. (+/-) RESULTADO FINANCEIRO

Despesas Financeiras

Receitas Financeiras

9. (=) RESULTADO ANTES DO IMPOSTO DE RENDA (LAIR)

Provisão para Contribuição Social

Provisão para Imposto de Renda

10. (=) RESULTADO DO EXERCÍCIO APÓS IMPOSTO DE RENDA (LADIR)

11. (-) PARTICIPAÇÕES

Debêntures

Empregados

Administradores

Partes Beneficiárias

12. LUCRO/PREJUÍZO LÍQUIDO DO EXERCÍCIO

Lucro Líq. do Exercício por ação do Cap. Social

-

Gaba: CERTO

Comentários: as Vendas Canceladas estão marcadas na cor vermelha na estrutura da DRE mostrada abaixo.

Faturamento Bruto

(-)IPI faturado

=Receita Operacional Bruta

(-) devoluções e vendas canceladas

(-)abatimento concedidos e descontos incondicionais concedidos

(-)imposto e contribuições sobre as vendas e serviço(ICMS, ISS, cofins, PIS/PASEP)

=Receita Operacional Líquida

(-)CMV e CSP

=Resultado Operacional Bruto

(-)Despesas operacionais

(-)Despesas com vendas

(-)Despesas gerais e adm

(-)Despesas financeiras

(-)Resultado negativo de equivalência patrimonial

(-)Variações monetárias passiva

+Receitas operacionais

+Receitas financeiras

+Resultado positivo de equivalência patrimonial

+Variações monetárias ativas

+Receitas de alguel

+Dividendos recebidos

=Resultado Operacional Líquido

+Outras receitas

(-)Outras despesas

=Resultado antes do IR

(-)Contribuição social sobre o lucro líquido

(-)IR

(-)Participações

(-)Debêntures

(-)Empregados

(-)Adm

(-)Partes beneficiárias

(-)Contribuição p/Fundos assistência e previdência social

=Lucro Líquido do exercício

÷ Nº de ações do capital Social

=Lucro Líquido por Ação do Capital

Prof. Gilmar Possati

-

RESOLUÇÃO DA QUESTÃO:

https://www.youtube.com/watch?v=MbDNMoU_JMY

MATERIAL DE APOIO: https://drive.google.com/file/d/1JzZxF0ICmi674BLmxpEVN19clNbsW3H8/view?usp=sharing

-

Deduções de Receita Bruta:

-

CERTO

Vendas canceladas correspondem à anulação de valores registrados como receita bruta de vendas e serviços.

Eventuais perdas ou ganhos decorrentes de cancelamento de vendas ou de rescisão contratual não devem afetar a receita líquida de vendas e serviços, mas ser computados nos resultados operacionais.

-

Certo

DEVOLUÇÃO DE VENDAS E VENDAS CANCELADAS

As devoluções de vendas (também denominadas "vendas canceladas") constituem-se, contabilmente, em redutores da receita operacional bruta, conforme a seguir especificado.

DEVOLUÇÃO DE VENDAS DO PRÓPRIO EXERCÍCIO

Ocorrendo a devolução de venda, o valor correspondente a essa devolução deverá ser contabilizado em conta própria, como redutora da receita bruta das vendas.

DEVOLUÇÃO DE VENDAS EFETUADAS EM EXERCÍCIO ANTERIOR

Quando ocorre uma devolução de mercadorias que foram vendidas no exercício anterior, existe a necessidade de um tratamento específico no registro contábil, para que não haja distorção nas demonstrações do exercício.

Assim, o registro será feito na forma de um cancelamento, neste exercício, de um lucro bruto apurado no exercício anterior, que será tratado com uma despesa operacional e não mais como uma conta redutora da conta que registra as vendas.

http://www.portaldecontabilidade.com.br/guia/devoldevendas.htm

-

DEDUÇÕES DA RECEITA BRUTA DE VENDAS:

(-) Devoluções e Cancelamentos

(-) Descontos e Abatimentos (Desconto incondicional/comercial)

(-) Imposto sobre vendas/serviços (ICMS, PIS, COFINS etc)

(-) Ajuste a valor presente (Lei nº 12.973/14)

-

DEVOLUÇÃO DE VENDAS E VENDAS CANCELADAS

As devoluções de vendas (também denominadas "vendas canceladas") constituem-se, contabilmente, em redutores da receita operacional bruta, conforme a seguir especificado.

DEVOLUÇÃO DE VENDAS DO PRÓPRIO EXERCÍCIO

Ocorrendo a devolução de venda, o valor correspondente a essa devolução deverá ser contabilizado em conta própria, como redutora da receita bruta das vendas.

DEVOLUÇÃO DE VENDAS EFETUADAS EM EXERCÍCIO ANTERIOR

Quando ocorre uma devolução de mercadorias que foram vendidas no exercício anterior, existe a necessidade de um tratamento específico no registro contábil, para que não haja distorção nas demonstrações do exercício.

Assim, o registro será feito na forma de um cancelamento, neste exercício, de um lucro bruto apurado no exercício anterior, que será tratado com uma despesa operacional e não mais como uma conta redutora da conta que registra as vendas.

-

RECEITA BRUTA DE VENDAS (DE-AB-IM)

DE - DEVOLUÇÕES E CANCELAMENTOS DE VENDAS

AB - ABATIMENTOS E DEDUÇÕES DE VENDAS

IM - IMPOSTOS ICMS, PIS, COFFINS (SÓ NÃO METE O P...IPI AQUI, porque ele é deduzido do FATURAMENTO)

RECEITA LÍQUIDA DE VENDAS

-

CERTO

Faturamento Bruto

(-) IPI sobre faturamento

= receita bruta com vendas

(-) deduções da receita bruta

(-) devoluções

(-) cancelamentos

(-) abatimento [desconto após emissão de NF para evitar devolução]

(-) desconto incondicional/comercial ou promocional [desconto concedido antes da NF, acontece na venda]

(-) AVP [ ajuste a valor presente ] – somente vendas a prazo

(-) impostos sobre vendas

(=) receita líquida com vendas

(-) CMV/CPV/CSP

= Lucro bruto/RCM/Resultado operacional bruto

_si vis pacem para bellum

-

DEDUÇÕES DA RECEITA BRUTA

pega essa D².I.C.A²

Devoluções

Descontos incondicionais ( tbm chamados de promocionais - comerciais )

Impostos

Cancelamentos

Abatimentos

Ajuste a valor presente

bons estudos!!

-

Receita operacional Bruta (Receita Bruta)

(-) Deduções (Devoluções, cancelamentos, impostos, abatimentos sobre venda, ajuste a valor presente...)

(=)Receita Operacional Líquida (Receita Líquida)

(-)CMV ([-]Desc. obtidos, [-]imp. recuperáveis, [+]imp. não recuperáveis, [+]Fretes, [+]Seguros, [+]outras despesas)

(=)Resultado Operacional Bruto(Lucro Bruto)

-

Dei uma adaptada no "de dia" e, tvz, tenha ficado um pouquinho melhor nessa questão dos descontos:

Ficou "Decidia"

De- devolução de vendas

C- cancelamento de vendas

I- Impostos sobre vendas

DI- descontos INcondicionais

A- Abatimentos

-

Deduções: Representa as despesas ou custos relacionados com a Receita Bruta, como impostos que incidem sobre faturamento da empresa e alguma situação que diminua o saldo de vendas.

As deduções de vendas são:

- ICMS sobre vendas;

- ISS sobre vendas;

- PIS e COFINS sobre faturamento;

- Devoluções de vendas, Cancelamento de vendas;

- Descontos incondicionais concedidos, descontos comerciais concedidos;

- Abatimentos concedidos.

-

Ainda bem que temos colegas que nos esclarece a questão, obrigado amigos desejo imensamente a sua aprovação.

-

Lindos e maravilhosos comentadores do QC, eu AMO MUITO VOCÊS.

Desejo que alcancem os seus objetivos. <3

-

Dá até medo de marcar

-

DEduções da receita bruta ocorrem DE DIA.

- DEvoluções e cancelamentos

- Descontos Incondicionais

- Impostos

- Ajuste a valor presente e Abatimentos

CERTO

-

Olá, colegas concurseiros!

Oque esta me ajudando a evoluir em contabilidade são as questões comentadas e esquematizadas pelo Professor William Notario, que pra mim é um dos melhores na área. Tive que recorrer as questões comentadas dele já que aqui no QC é raro encontrar comentários de professores da materia. Quem tiver interesse acessa o link abaixo:

Link: https://go.hotmart.com/S49055693C