-

MCASP 8ª

1.2.3.0.00.0.0 – Receita Corrente – Contribuições – Contribuição para Entidades Privadas de Serviço Social e de Formação Profissional

Espécie de contribuição que se caracteriza por atender a determinadas categorias profissionais ou econômicas, vinculando sua arrecadação às entidades que as instituíram. Não transitam pelo Orçamento da União.

Estas contribuições são destinadas ao custeio das organizações de interesse de grupos profissionais, como, por exemplo: OAB, CREA, CRM e assim por diante. Visam também ao custeio dos serviços sociais autônomos prestados no interesse das categorias, como SESI, SESC e SENAI.

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

RESUMO: Não é obrigatório!

ERRADO

-

-CONSELHOS PROFISSIONAIS:

->CFC -> Considera os como AUTARQUIAS, logo a aplicação das normas de contabilidad pública são OBRIGATÓRIAS.

->STN (MCASP) -> FACULTATIVO

- SISTEMA S:

-> CFC -> FACULTATIVO

-> TCU -> OBRIGATÓRIO

-

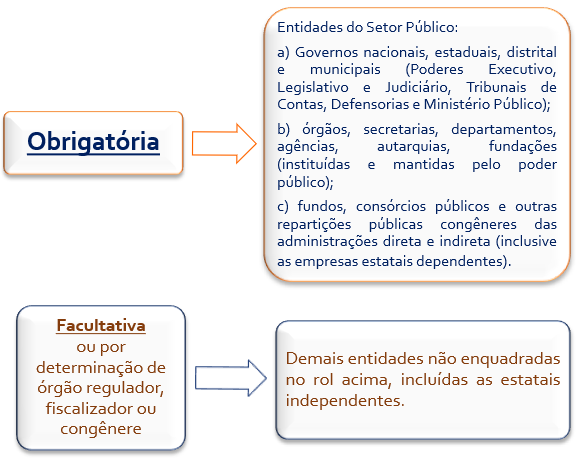

As normas estabelecidas no MCASP aplicam-se, obrigatoriamente, às entidades do setor público. Estão compreendidos no conceito de entidades do setor público:

- os governos nacional (União), estaduais, distrital (Distrito Federal) e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público);

- órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público);

- fundos, consórcios públicos e outras repartições congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes).

--------------------------------

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor púbilco, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos regularores (ANP, ANATEL, ANEEL), fiscalizadores (Congresso Nacional, TCU) e congêneres.

-

Essa questão versa sobre campo de aplicação da Contabilidade Pública. Vamos relembrá-la:

Note que os conselhos profissionais não se inserem no conceito de entidade do setor público, razão pela qual eles aplicam as regras da contabilidade pública apenas de forma facultativa.

Vejamos também o que dispõe o MCASP acerca desse tema:

5. ALCANCE E AUTORIDADE

As normas estabelecidas no MCASP aplicam-se, obrigatoriamente, às entidades do setor público. Estão compreendidos no conceito de entidades do setor público: os governos nacional (União), estaduais, distrital (Distrito Federal) e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes).

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Desse modo, tem-se que a questão está errada.

Gabarito do Professor: Errado.

-

2. Os conselhos de fiscalização profissional têm natureza jurídica de autarquias, consoante decidido no MS 22.643, ocasião na qual restou consignado que: (i) estas entidades são criadas por lei, tendo personalidade jurídica de direito público com autonomia administrativa e financeira; (ii) exercem a atividade de fiscalização de exercício profissional que, como decorre do disposto nos artigos 5º, XIII, 21, XXIV, é atividade tipicamente pública; (iii) têm o dever de prestar contas ao Tribunal de Contas da União

(RECURSO EXTRAORDINÁRIO 539.224 CEARÁ RELATOR : MIN. LUIZ FUX)

Sendo assim, há obrigatoriedade de aplicação das Normas de Contabilidade Publica a essas entidades...

-

Complementando o comentário do colega Alan, cuidado pra não confundir com o Campo de aplicação "Antigo" da CPU:

NBC T 16.1 (revogada): O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades do setor público. As entidades abrangidas pelo campo de aplicação devem observar as normas e as técnicas próprias da Contabilidade Aplicada ao Setor Público, considerando-se o seguinte escopo:

(a) INTEGRALMENTE, as entidades governamentais, os serviços sociais e os conselhos profissionais;

(b) PARCIALMENTE, as demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social.