O crédito orçamentário é a dotação incluída na lei orçamentária para atender a qualquer despesa, e o seu montante deve corresponder ao do gasto.

Diferentemente dos créditos adicionais, os quais, havendo insuficiência da previsão orçamentária ou simplesmente não haja previsão, são divididos em: suplementar, especial e extraordinário.

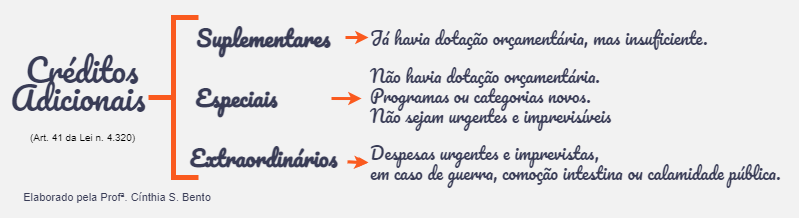

a) Suplementares: são os destinados a reforço de dotação orçamentária;

b) Especiais: são os destinados a despesas para as quais não haja dotação orçamentária específica; e

c) Extraordinários: são os destinados a despesas urgentes e imprevisíveis, como as em caso de guerra, comoção interna ou calamidade pública.

Conforme o MCASP 8ª:

"A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá ser inicial ou adicional".

"Por crédito orçamentário inicial, entende-se aquele aprovado pela lei orçamentária anual, constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais não dependentes".

"O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Conforme o art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em:

I – suplementares, os destinados a refôrço de dotação orçamentária;

II – especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III – extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública".

Resolução: [...] créditos aprovados na LOA são denominados [...]

Conforme exposto, os créditos aprovados inicialmente na LOA são os créditos iniciais.

a. originais.

Errado: não há tal nomenclatura. Os créditos orçamentários são iniciais ou adicionais.

b. adicionais.

Errado: os créditos adicionais não são créditos iniciais, mas alterações posteriores na LOA por insuficiência de dotação inicial ou por autorização de despesas não computadas inicialmente.

c. orçamentários.

Certo: são aqueles aprovados pela LOA, representando os créditos iniciais.

Obs.: para melhor compreensão, a banca deveria ter utilizado a nomenclatura crédito orçamentário inicial.

d. suplementares.

Errado: os créditos adicionais suplementares não são créditos iniciais, mas créditos adicionais decorrentes de alterações posteriores na LOA por insuficiência de dotação inicial ou por autorização de despesas não computadas inicialmente.

e. extraordinários.

Errado: os créditos adicionais extraordinários não são créditos iniciais, mas créditos adicionais decorrentes de alterações posteriores na LOA por insuficiência de dotação inicial ou por autorização de despesas não computadas inicialmente.

Gabarito: Letra C.

A questão demanda conhecimento acerca da nomenclatura adotada

para os créditos aprovados na LOA.

Via de regra, tais créditos são denominados como iniciais ou adicionais.

Segundo o MCASP (2022), “por crédito orçamentário inicial,

entende-se aquele aprovado pela lei orçamentária anual, constante dos

orçamentos fiscal, da seguridade social e de investimento das empresas estatais

não dependentes."

A resposta tecnicamente correta para a questão seria créditos

orçamentários iniciais, contudo, são comumente denominados apenas como créditos

orçamentários.

Passemos à análise das alternativas:

A) ERRADO. Tal nomenclatura

não é adotada. Vale ressaltar que original não pode ser considerado sinônimo de

inicial.

B) ERRADO. O art. 40

da Lei 4.320/64 define créditos adicionais como “as autorizações de despesa não

computadas ou insuficientemente dotadas na Lei de Orçamento".

Classificam-se de suplementares, especiais e extraordinários.

C) CERTO. Conforme

comentários preliminares, o termo mais adequado seria créditos orçamentários iniciais.

D) ERRADO. Os

créditos adicionais suplementares são utilizados para reforçar dotações que já

estavam previstas na LOA, mas foram insuficientemente dotadas.

E) ERRADO. Os

créditos adicionais extraordinários têm como finalidade atender despesas

imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou

calamidade pública.

CF, Art. 167, § 3º A abertura de crédito

extraordinário somente será admitida para atender a despesas imprevisíveis

e urgentes, como as decorrentes de guerra, comoção interna ou calamidade

pública, observado o disposto no art. 62.

Para facilitar a memorização:

Gabarito do Professor: C