Restos a pagar são despesas que foram empenhadas, mas não foram pagas até o dia 31 de dezembro. É exatamente isso que está no artigo 36 da Lei 4.320/64:

Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.Imagine que a Administração empenhou uma despesa referente a compra de salgadinhos e bolos da “Padaria do Seu Zé" para a realização da confraternização de final de ano. Só que não deu para pagar até 31 de dezembro daquele ano, então a despesa foi inscrita em restos a pagar.

Você acha mesmo que a Administração não vai anotar quem é o credor daquela despesa? Quando você deve dinheiro a alguém, você não anota a quantia devida e a quem você deve pagar? Ou você não anota, joga tudo “no mesmo bolo" e depois pergunta para todo mundo quanto você deve a cada um, tendo que acreditar na palavra deles?

Claro que você vai anotar, né?

A Administração faz a mesma coisa. É uma questão de organização: na inscrição de restos a pagar, é necessário identificar, especificar, cada credor. É tanto que isso está estampado na Lei 4.320/64:

Art. 92. A dívida flutuante compreende:

I - os restos a pagar, excluídos os serviços da dívida; (...)

Parágrafo único. O registro dos restos a pagar far-se-á por exercício e por credor distinguindo-se as despesas processadas das não processadas.

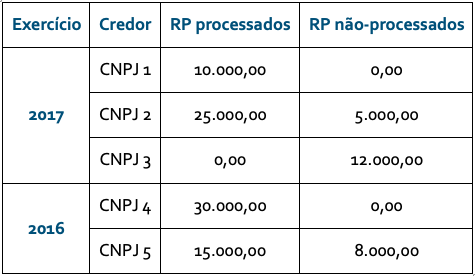

Mais ou menos assim:

Portanto, não existe essa história de “é vedada a inscrição de restos a pagar destinados a beneficiar credores específicos". Na verdade, é preciso especificar qual é o credor.

Gabarito do professor: ERRADO.