A questão versa sobre competências dos Tribunais de Contas, de acordo com o que estabeleceu a CF/88.

Antes de responder a questão,

vamos contextualizar a diferença entre contas de governo e contas de gestão.

Conforme dispuseram os incisos I e II do art. 71 da CF/88, compete ao

Tribunal de Contas da União e, por simetria (art. 75 da CF/88) aos

demais Tribunais de Contas:

I - apreciar as contas prestadas anualmente pelo Presidente da República

(Governadores e Prefeitos no caso dos demais Tribunais de Contas) mediante

parecer prévio que deverá ser elaborado em sessenta dias a contar de seu

recebimento;

II - julgar as contas dos administradores e demais responsáveis por dinheiros,

bens e valores públicos da administração direta e indireta, incluídas as

fundações e sociedades instituídas e mantidas pelo Poder Público federal, e

as contas daqueles que derem causa a perda, extravio ou outra irregularidade de

que resulte prejuízo ao erário público;

Em relação às contas prestadas pelo Chefe do Poder do Executivo, nos termos do

inciso I do art. 71 da CF/88, a doutrina e a jurisprudência atribuiu a

expressão de Contas de Governo.

Já em relação ao supratranscrito inciso II do art. 71 da CF/88,

denominou-se de Contas de Gestão.

Mas qual a diferença entre Contas de Governo e Contas de Gestão? Consoante

LIMA (2019 p. 49 e 50) [1]:

Contas de Governo: As contas de governo prestadas pelo Chefe do

Poder Executivo "propiciam uma avaliação "macro", de natureza

política, verificando-se, por exemplo, se foram cumpridos os valores

mínimos constitucionalmente previstos para aplicação em saúde e na manutenção e

no desenvolvimento do Ensino (CF: arts. 198,§§1º,2º e 3º, 212) " (grifou-se)[1].

Contas de Gestão: As contas de gestão tomadas ou prestadas pelos

administradores e demais responsáveis por dinheiros, bens e valores públicos da

administração direta e indireta, nos termos do inciso I do art. 71 da CF/88,

"proporcionam uma avaliação "micro", eminentemente técnica,

examinando-se os aspectos da legalidade, legitimidade e economicidade ao

nível de um determinado contrato ou ordem de pagamento."

Percebam que as contas de governo possuem um espectro amplo, político,

incluindo aí o exame de consecução de políticas públicas, o cumprimento do

programa orçamentário, responsabilidade fiscal, dentre outros.

No tocante às Contas de Governo, os Tribunais de Contas (TCs) APRECIAM

e emitem um parecer prévio (não vinculativo), o julgamento é de

responsabilidade do Poder Legislativo.

No caso

dos prefeitos, por disposição constitucional (§ 2º do art. 31 da CF/88), o

parecer prévio, emitido pelo TC competente sobre as contas que o Prefeito

deve anualmente prestar, só deixará de prevalecer por decisão de DOIS TERÇOS

dos membros da Câmara Municipal.

No que se referem às Contas de Gestão, os Tribunais de Contas possuem

competência para JULGAR as contas dos responsáveis e administradores e

demais responsáveis por dinheiros, bens e valores públicos da administração

direta e indireta, nos termos do inciso I do art. 71 da CF/88.

Aqui, abre-se um parêntese. Como em alguns municípios, especialmente os de menor

porte, os prefeitos atuam como ordenadores de despesas (gestores de

dinheiro público), questionou-se no Supremo Tribunal Federal, para fins de

ilegibilidade eleitoral, se a competência para julgar as Contas de Gestão dos

Prefeitos recairia ao Tribunal de Contas ou à Câmara Municipal, a qual já é

responsável pelas Contas de Governo.

Assim decidiu o STF no RE 848826:

"Para fins do art. 1º, inciso I, alínea g, da Lei Complementar 64, de 18

de maio de 1990, alterado pela Lei Complementar 135, de 4 de junho de 2010, a

apreciação das contas de prefeito, tanto as de governo quanto as de gestão,

será exercida pelas Câmaras Municipais, com o auxílio dos Tribunais de

Contas competentes, cujo parecer prévio somente deixará de prevalecer por

decisão de 2/3 dos vereadores." [RE 848.826, rel. p/ o ac. min.

Ricardo Lewandowski, j. 10-8-2016, P, DJE de 24-8-2017, Tema 835.] (grifou-se)

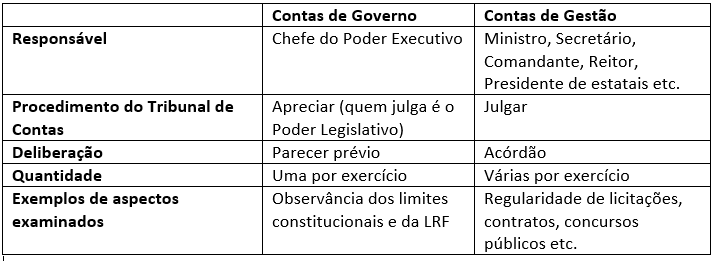

Para sintetizar essa diferença, transcreve-se abaixo o quadro-resumo extraído

de LIMA (2019, p. 50):

Tabela 1 - Quadro-Resumo de diferenças entre Contas de Governo e Contas de Gestão

Fonte: transcrito a partir do quadro-resumo elaborado por LIMA (2019, p. 50)

[1]

Dito isso, vamos para análise das alternativas.

A) INCORRETA. O Enunciado da questão traz "julgar as contas dos administradores e demais responsáveis por

dinheiros, bens e valores públicos da administração direta e indireta (...)", ou seja, refere-se ao julgamento das CONTAS DE GESTÃO.

Nesse sentido, conforme exposto anteriormente, ressalvadas

as contas de gestão de prefeitos municipais, O JULGAMENTO DE CONTAS DE

GESTÃO COMPETE AO RESPECTIVO TRIBUNAL DE CONTAS, O QUAL O FAZ DE MANEIRA

INDEPENDENTE, NÃO NECESSITANDO DE CHANCELA DO PODER LEGISLATIVO.

B) CORRETA. No que tange ao julgamento das contas de gestão pelos Tribunais de Contas, conforme estabeleceu o inciso II do art. 71 da CF/88, a Lei Orgânica do Tribunal de Contas da União (Lei 8.443/1992) assim versou:

Art. 10. A decisão em processo de tomada ou prestação de contas pode ser preliminar, definitiva ou terminativa.

§ 1° Preliminar é a decisão pela qual o Relator ou o Tribunal, antes de pronunciar-se quanto ao mérito das contas, resolve sobrestar o julgamento, ordenar a citação ou a audiência dos responsáveis ou, ainda, determinar outras diligências necessárias ao saneamento do processo.

§ 2° Definitiva é a decisão pela qual o Tribunal julga as contas regulares, regulares com ressalva, ou irregulares.

§ 3° Terminativa é a decisão pela qual o Tribunal ordena o trancamento das contas que forem consideradas iliquidáveis, nos termos dos arts. 20 e 21 desta Lei.

Pessoal, a referida Lei Orgânica do TCU é usada como referência para as legislações dos outros TCs.

Por exemplo, a Lei Orgânica do TCE-SP, em seu artigo 28, assim versou:

Artigo 28 - A decisão em processo de tomada ou prestação de contas pode ser preliminar, final ou terminativa.

§ 1º - Preliminar e a decisão pela qual o Relator ou o Tribunal de Contas, antes de se pronunciar quanto ao mérito das contas, resolve sobrestar o julgamento, ordenar a notificação ou a audiência dos responsáveis ou, ainda, determinar outras diligências necessárias a instrução do processo.

§ 2º - Final e a decisão pela qual o Tribunal de Contas julga regulares, regulares com ressalvas ou irregulares as contas.

§ 3º - Terminativa é a decisão pela qual o Tribunal de Contas ordena o trancamento das contas que forem consideradas iliquidáveis, nos termos desta lei.

A única diferença no caso acima foi o emprego do termo "final" como sinônimo de "definitiva".

Logo, este é o nosso gabarito.

C) INCORRETA. Conforme exposto anteriormente, o julgamento da contas de governo, a cargo do Poder Legislativo, as quais são apreciadas mediante parecer prévio dos TCs, NÃO SE CONFUNDE com o julgamento das contas de gestão, a cargo dos Tribunais de Contas, ressalvadas as contas de gestão dos prefeitos municipais.

D) INCORRETA. Consoante o exposto anteriormente, vide tabela 1, podemos ter várias contas de gestão em um mesmo exercício.

O que a alternativa trouxe foi a antiga previsão de prestação de contas anual de Unidades Jurisdicionadas do TCU, dentre as quais, para cada exercício, algumas eram selecionadas para terem suas contas julgadas pela corte de Contas. Frisa-se, contudo, que essa dinâmica de prestação de contas de gestão anualizada por uma Unidade Jurisdicionada (UJ) não impede a instauração de tomada de contas de gestores dessa UJ em um mesmo exercício.

Ressalta-se, por fim, que tal dinâmica foi alterada recentemente pela Instrução Normativa-TCU 84, de 22/4/2020. Para fins de estudo atualizado, transcreve-se as principais mudanças elencadas por meio desse Normativo:

"As unidades prestadoras de contas (UPC) mais relevantes em termos de materialidade (valores mais altos) no Balanço Geral da União terão suas contas anualmente auditadas para fins de julgamento, o que significará número menor de unidades jurisdicionadas que deverá formalizar processo de prestação de contas ao TCU para fins de julgamento. Essas unidades serão definidas pelo Tribunal em decisão normativa.

As demais UPC poderão ter instaurado processo de tomada de contas a qualquer tempo, com julgamento imediato, se forem comunicados pelo controle interno ou identificados diretamente pelo controle externo quaisquer indícios de irregularidades que individualmente ou em conjunto sejam materialmente relevantes ou que apresentem risco de impacto relevante na gestão"

Todas as UPC vão disponibilizar seus relatórios de gestão, demonstrativos contábeis e certificados de auditoria para toda a sociedade em seus portais na internet, além de outras informações, periodicamente atualizadas, sobre o planejamento e a gestão, incluindo os principais objetivos, metas e resultados e, quando existentes, indicadores de resultado e impacto, com indicação dos valores alcançados no período e acumulado no exercício, de modo a demonstrar como a UPC gera valor público no presente e a capacidade de continuidade em exercícios futuros

Isso permitirá que o TCU promova a fiscalização contínua de pontos previamente selecionados da gestão das UPC e também democratizará o acesso às informações relativas à prestação de contas aos diversos atores que possam ter interesse nesse tipo de informação, fortalecendo o controle social.

As unidades prestadoras de contas deverão promover as adaptações necessárias para garantir o cumprimento da nova norma para as contas anuais do exercício que se encerra na data de 31/12/2020, até a data de 31/3/2021(TCU, 2020)" [2].

Em síntese, o processo de prestação de contas anual das UPCs, para fins de julgamento pelo TCU, abrangerá, em regra, somente as UPCs mais relevantes em termos de materialidade (valores mais altos) no Balanço Geral da União.

As demais UPCs, em regra, não prestarão contas anualmente ao TCU, com a obrigação de divulgarem seus relatórios de gestão em seus sítios na internet. Contudo, a depender da detecção de indícios de irregularidades que individualmente ou em conjunto sejam

materialmente relevantes ou que apresentem risco de impacto relevante na

gestão, poderão ter instaurado processo de tomada de contas a qualquer tempo, com julgamento imediato

E) INCORRETA. Conforme exposto anteriormente, o julgamento de contas de gestão é realizada diretamente pelo Tribunal de Contadas, pautado em critérios técnicos.

Já em relação às contas de governo, a cargo do Poder Legislativo, em que pese o parecer técnico não vinculativo do Tribunal de Contas, considera-se um julgamento de cunho político.

GABARITO DO PROFESSOR: LETRA B

REFERÊNCIAS: [1] LIMA, Luiz Henrique. Controle Externo – Teoria

e jurisprudência para os Tribunais de Contas. 8. ed. São Paulo: Editora

Método, 2019. [2]

TRIBUNAL DE CONTAS DA UNIÃO, TCU aprova pacote de normas voltadas à racionalização e simplificação de procedimentos.

Disponível em: site do Tribunal de Contas da União. Acesso em 10/9/2020

Entre as várias competências do Tribunal de Contas consta a de julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo poder público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público. Em matéria de Controle da Administração, nesta previsão constitucional específica, é correto afirmar que

a) a função dos tribunais de contas limita-se a emitir um parecer, sugerindo o resultado do julgamento, que deverá ser proferido pelo Poder Legislativo competente.

Vide art. 71 da CF/88. Ou o próprio enunciado da questão.

b) os tribunais de contas julgam as contas, proferindo decisões definitivas, de natureza administrativa, podendo considerá-las regulares, regulares com ressalvas ou irregulares.

[...] julgamento de contas dos administradores e responsáveis por recursos públicos —, os tribunais de contas “julgam” as contas, proferindo decisões definitivas, de natureza administrativa, podendo considerá-las regulares, regulares com ressalvas ou irregulares.

c) as matérias tratadas pelo Parecer Prévio, contas de governo, são confundidas com as matérias objeto das contas dos responsáveis pela ordenação de despesas.

As contas de governo são prestadas anualmente pelo chefe do Poder Executivo e têm por finalidade demonstrar as atividades financeiras da administração pública do ente federado. Tem como foco a avaliação da gestão de forma ampla, em seu aspecto macro, mitigando a relevância de minúcias e aspectos formais.

d) as contas de gestão são necessariamente anuais, têm por finalidade demonstrar a aplicação de recursos públicos praticados por aqueles que foram responsáveis por geri-los.

As contas de gestão (ou contas dos ordenadores de despesas) não são necessariamente anuais, tem por finalidade demonstrar a aplicação de recursos públicos praticados por aqueles que foram responsáveis por geri-los, e nelas serão observadas a legalidade, legitimidade e economicidade dos atos praticados, regularidade e conformidade de procedimentos, identificando-se e apurando eventuais lesões ao erário e atos de improbidade administrativa.

e) o julgamento dessas contas é suscetível de avaliação de cunho político, que leva em consideração critérios de conveniência e oportunidade.

Somente as contas de governo. As contas de gestão (ou contas dos ordenadores de despesas) são submetidas a julgamento técnico pelos tribunais de contas.

Fonte: Fonte: https://www.conjur.com.br/2016-ago-23/contas-vista-stf-gera-polemica-decidir-julgamento-contas-prefeitos#_ftn7

----

GAB. LETRA B.