A questão trata das classificações da receita pública, especificamente sobre classificação da receita pública quanto ao impacto na situação patrimonial líquida.

Essa classificação quer saber se aquela receita causa alguma alteração no patrimônio líquido. Assim ela divide as receitas em receitas efetivas e receitas não efetivas. Observe como o MCASP as define:

• Receita

Efetiva aquela em que os ingressos de disponibilidade de recursos

não foram precedidos de registro de reconhecimento do direito e

não constituem obrigações correspondentes.• Receita

Não Efetiva é aquela em que os ingressos de disponibilidades de recursos

foram precedidos de registro do reconhecimento do direito ou

constituem obrigações correspondentes, como é o caso das operações de crédito.

Entendeu?

Não?!

Não acredito. Uma redação fácil como essa! Hahaha!

Claro que eu estou brincando. Por isso eu vou simplificar pra você. É o seguinte: você vai perguntar “houve alteração no patrimônio líquido?".

Se a resposta for:

• Sim: trata-se de receita

efetiva;• Não: trata-se de receita

não efetiva.Então, o que você tem que fazer é analisar se aquela receita foi precedida de algum registro de reconhecimento de direito ou se ela constitui alguma obrigação.

Só que isso é um pouco chato e difícil de fazer.

Por isso eu tenho uma grande dica pra você: normalmente,

• as receitas

correntes são receitas

efetivas; e

• as receitas de

capital são receitas

não efetivas.Agora ficou bem mais fácil. Vamos analisar as alternativas, procurando por uma receita não efetiva (que provavelmente será uma receita de capital):

a) Errada. Cauções e fianças nem são receitas orçamentárias. São receitas

extraorçamentárias, pois são recursos financeiros que apresentam

caráter temporário e

não integram a LOA. O Estado é

mero depositário desses recursos, que constituem

passivos exigíveis e cujas

restituições não se sujeitam à autorização legislativa.b) Errada. Emissão de moeda também é ingresso extraorçamentário.

c)

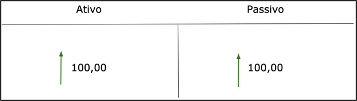

Correta. Operações de crédito são

receitas de capital e elas, de fato, constituem uma obrigação correspondente: ao mesmo tempo que o ativo aumenta, pois entra dinheiro na conta bancária, o passivo também aumenta, pois uma obrigação de pagamento é constituída. Assim o patrimônio líquido permanece inalterado. E é por isso que as operações de crédito são receitas não efetivas. Mais ou menos assim:

d) Errada. Aluguéis são receitas correntes. Elas não são precedidas de registro de reconhecimento do direito e não constituem obrigações correspondentes. Por isso são receitas efetivas.

e) Errada. Taxas também são receitas correntes. E, de acordo com a minha dica, normalmente as receitas correntes são receitas efetivas. Esse é um caso.

Gabarito do professor: Letra C.