-

Gab. B

O princípio da universalidade indica que o orçamento conterá todas as receitas e despesas pelos seus valores totais.

A - ERRADO?? (Não sei, Cespe. Acho que tu vacilou aqui).

O princípio do orçamento bruto surgiu junto com o da universalidade, visando o mesmo objetivo. Todas as parcelas da receita pública devem constar no orçamento pelos seus valores totais, sem qualquer dedução.

C - ERRADO

De acordo com o princípio da unidade, o orçamento deve ser uno, isto é, deve existir um orçamento para cada ente fedetativo.

D - ERRADO

O princípio da não afetação das receitas determina que nenhuma parcela da receita pode ser comprometida para atender certos casos. A receita, em regra, não pode estar vinculada.

E - ERRADO

O princípio do equilíbrio busca impedir que as despesas sejam superiores às receitas obtidas pelo estado.

Adapatado do site do Senado Federal e da Câmara dos Deputados.

-

Universalidade e Orçamento Bruto são bastante similares.

Universalidade: todas as receitas e despesas devem ser incluídas na lei orçamentária (exceção: tributos criados após a elaboração da LOA) (art. 2º e 4º)

Orçamento Bruto (variação do anterior): Todas as receitas e despesas pelos seus totais, vedadas quaisquer deduções (art. 6º)

Artigos da Lei 4320

Geralmente, as bancas, em especial Cespe, quando querem diferenciá-los, usam a expressão destacada em azul para caracterizar o orçamento bruto.

-

GABARITO B

ORÇAMENTO BRUTO

Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções (art. 6º, Lei nº 4.320/64).

UNIVERSALIDADE

O orçamento deve conter todas as receitas e despesas referentes ao ente público, englobando seus fundos, órgãos e entidades da administração direta e indireta (art. 165, §5º, CF).

UNIDADE

Para cada ente federado deverá existir apenas um orçamento por exercício financeiro.

NÃO AFETAÇÃO DAS RECEITAS

É vedada a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas as previsões constitucionais (art. 167, IV, CF).

EQUILÍBRIO

Por esse princípio busca-se assegurar que as despesas autorizadas na lei orçamentária não sejam superiores à previsão das receitas. Por exemplo, os benefícios da seguridade social devem ser acompanhados da correspondente fonte de custeio (art. 195, §5º, CF) (LEITE, Harrison. Manual de Direito Financeiro. 5ª Ed. Salvador: Juspodivm, 2016, p. 98).

-

GABARITO "B"

Princípio da Universalidade

Segundo esse princípio, a LOA de cada ente federado deverá conter todas as receitas e as despesas de todos os Poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público. Esse princípio é mencionado no caput do art. 2º, e nos artigos 3º e 4º da Lei 4.320/1964, recepcionado e normatizado pelo § 5º do art. 165 da CF.

Lei 4.320/64

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Govêrno, obedecidos os princípios de unidade, universalidade e anualidade.

Art. 3º A Lei de Orçamentos compreenderá tôdas as receitas, inclusive as de operações de crédito autorizadas em lei.

Fonte: AFO. Giovanni Pacelli. 2ª Edição.

-

Cespe - TRT 8ª (2013)

O princípio orçamentário que possibilita ao Poder Legislativo conhecer, a priori, todas as receitas e despesas do governo E que impede o P. Executivo de realizar qualquer operação de receita e despesa sem prévia autorização parlamentar, salvo as exceções, denomina-se PRINCÍPIO DA UNIVERSALIDADE

Cespe - Unipampa (2013)

Por intermédio do PRINCÍPIO DA UNIVERSALIDADE, segundo o qual a LOA deve conter a discriminação de todas as receitas e despesas do Estado, o Poder Legislativo pode impedir a execução de despesas sem prévia autorização parlamentar.

Cespe - FUB (2013)

O PRINCÍPIO DA UNIVERSALIDADE permite que o Poder Legislativo exerça um controle mais eficaz sobre TODOS os ingressos e dispêndios a serem administrado pelo ente público.

-

Cespe - TRT 8ª (2013)

O princípio orçamentário que possibilita ao Poder Legislativo conhecer, a priori, todas as receitas e despesas do governo E que impede o P. Executivo de realizar qualquer operação de receita e despesa sem prévia autorização parlamentar, salvo as exceções, denomina-se PRINCÍPIO DA UNIVERSALIDADE

Cespe - Unipampa (2013)

Por intermédio do PRINCÍPIO DA UNIVERSALIDADE, segundo o qual a LOA deve conter a discriminação de todas as receitas e despesas do Estado, o Poder Legislativo pode impedir a execução de despesas sem prévia autorização parlamentar.

Cespe - FUB (2013)

O PRINCÍPIO DA UNIVERSALIDADE permite que o Poder Legislativo exerça um controle mais eficaz sobre TODOS os ingressos e dispêndios a serem administrado pelo ente público.

-

Aprendendo o jogo do CESPE!!!

PRINCÍPIO DA UNIVERSALIDADE:

# Sabe-se que o princípio da universalidade diz que o orçamento deve conter TODAS as receitas e despesas do Estado, mas além disso, o CESPE gosta muito de cobrar alguns pontos que são previstos no livro do Giacomoni. Vejam estas questões abaixo:

Princípio da Universalidade possibilita o LEGISLATIVO: GIACOMONI, 2005, p.73.

I) Conhecer a priori TODAS as receitas e despesas do governo e dar prévia autorização para a respectiva arrecadação e realização.

(CESPE/MCT/2008) O princípio orçamentário da universalidade possibilita ao Poder Legislativo conhecer a priori TODAS as receitas e despesas do governo e dar prévia autorização para a respectiva arrecadação.(CERTO)

(CESPE/TRE-MG/2009) O princípio da universalidade aplicado ao orçamento público possibilita ao Poder Legislativo conhecer a priori TODAS as receitas e as despesas do governo e dar prévia autorização para as respectivas arrecadação e realização.(CERTO)

(CESPE/TCU/2011) O princípio da universalidade está claramente incorporado na legislação orçamentária, assegurando que o orçamento compreenda TODAS as receitas e TODAS as despesas públicas, possibilitando que o Poder Legislativo conheça, a priori, TODAS as receitas e despesas do governo e possa dar prévia autorização para a respectiva arrecadação e realização.(CERTO)

II) Impedir ao Executivo a realização de qualquer operação de receita e despesa sem prévia autorização parlamentar;

(CESPE/MS/2010) Um dos objetivos do princípio orçamentário da universalidade é impedir que o Poder Executivo realize operações de crédito sem prévia autorização parlamentar.(CERTO)

(CESPE/UNIPAMPA/2013) Por intermédio do princípio da universalidade, segundo o qual a lei orçamentária deve conter a discriminação de todas as receitas e de todas as despesas do Estado, o Poder Legislativo pode impedir a execução de despesas sem a prévia autorização parlamentar. (CERTO)

(CESPE/FUB/2013) O princípio da universalidade, incorporado à legislação orçamentária, possibilita ao Poder Legislativo impedir que o Poder Executivo realize despesas sem a prévia autorização parlamentar.(CERTO)

(CESPE/MI/2013) O princípio da universalidade possibilita ao Legislativo impedir o Executivo de realizar qualquer operação de receita ou despesa sem prévia autorização parlamentar. (CERTO)

III) Conhecer o EXATO VOLUME GLOBAL das despesas projetadas pelo governo, a fim de autorizar a cobrança dos tributos estritamente necessários para atendê-las.

(CESPE/TJ-PA/2020) O princípio da universalidade é o princípio orçamentário que permite ao Poder Legislativo ter conhecimento do VALOR GLOBAL das despesas projetadas pelo governo. (CERTO)

Gabarito: Alternativa B.

"Nunca desista! A vitória pode estar mais próxima do que se imagina."

-

A real diferença entre o princípio do orçamento bruto e o da universalidade é que este aponta que o orçamento deve fixar e prever todas as despesas e receitas, respectivamente, ao passo que aquele orienta que cada despesa e cada receita sejam identificadas pelos seus totais, ainda que sejam alvo de algum tipo de dedução.

Logo, a universalidade versa sobre o orçamento como um todo. Já o orçamento bruto trata de maneira genérica CADA despesa e CADA receita, sendo aplicada uma mesma a regra a cada item do orçamento, que é o dever de se expor cada um dos itens pelos seus totais.

-

A questão pede que o candidato identifique o princípio orçamentário que permite ao Poder Legislativo ter conhecimento

do valor global das despesas projetadas pelo governo. Sem mais delongas,

trata-se do princípio da universalidade, conforme no aprofundaremos mais

adiante.

Vejamos as demais alternativas.

A) ERRADO. O

princípio do orçamento bruto prevê que as receitas e despesas devem constar na

LOA pelos seus valores totais, sendo vedadas deduções ou compensações.

B) CERTO. O

princípio da universalidade impõe que todas as receitas e despesas públicas, de

qualquer natureza, procedência ou destino, devem constar no orçamento, a ser

analisado e votado pelo Legislativo.

O princípio da

universalidade pode ser encontrado na primeira parte do art. 6º da Lei nº

4.320/64:

Art. 6º Todas as receitas e despesas

constarão da lei de orçamento pelos seus totais, vedadas quaisquer

deduções.

A parte final do dispositivo (“pelos seus totais, vedadas

quaisquer deduções"), como já vimos, refere-se

ao princípio do orçamento bruto.

C) ERRADO. O princípio da unidade ou totalidade determina

que deve existir apenas um orçamento para cada ente da federação em cada

exercício financeiro.

Vale ressaltar que

o fato do art. 165, §5º, da CF prever que a Lei Orçamentária Anual compreenderá

três orçamentos (fiscal, de investimento e da seguridade social) não

descaracteriza o princípio da unidade, uma vez que haverá apenas um documento

único, mesmo que subdividido por temas.

D) ERRADO. O

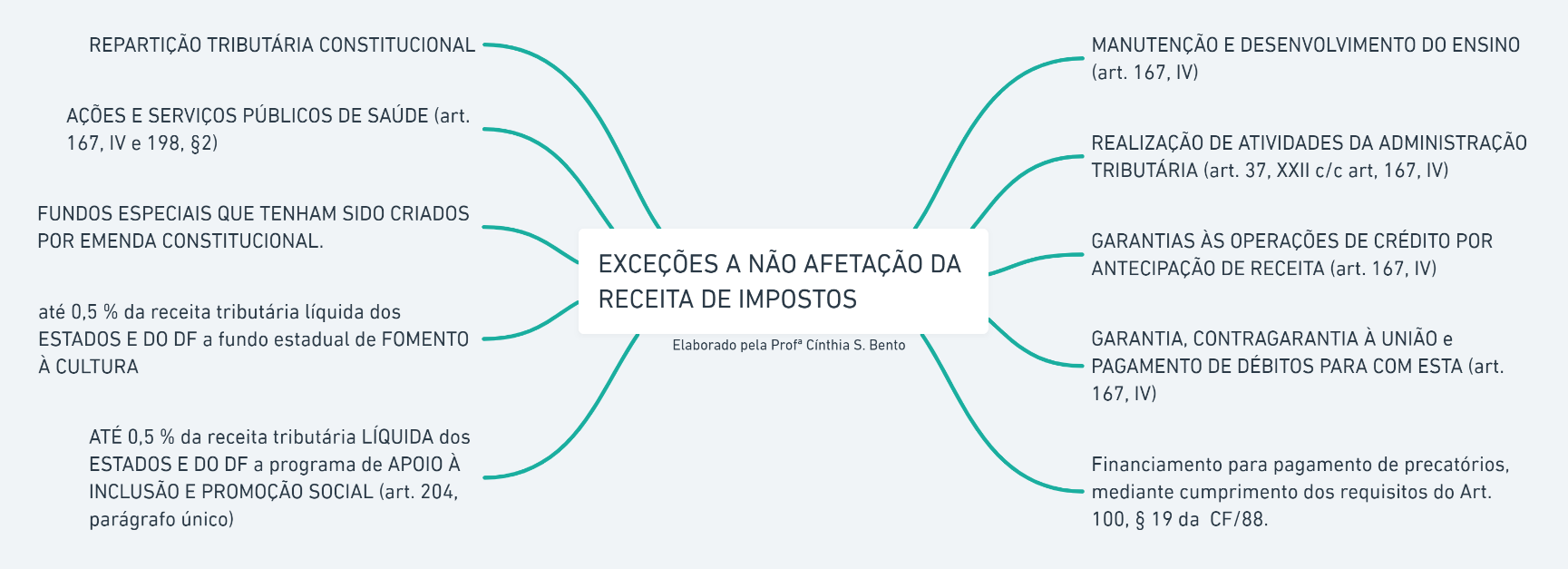

princípio da não afetação das receitas está previsto no art. 167, IV, da CF, e

proíbe que a receita orçamentária de impostos seja vinculada a órgãos, fundos

ou despesas, ressalvados os casos permitidos pela própria Constituição Federal.

Art. 167. São vedados:

IV - a vinculação de receita de

impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da

arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de

recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento

do ensino e para realização de atividades da administração tributária, como

determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a

prestação de garantias às operações de crédito por antecipação de receita,

previstas no art. 165, § 8º, bem como o disposto no § 4º deste

artigo;

Embora não seja o

objeto da questão, relembremos que há diversas exceções constitucionais a esse

princípio:

E) ERRADO. O

princípio do equilíbrio impõe que o orçamento seja elaborado de forma que haja

equilíbrio entre receita e despesa. Na definição de Harrison Leite, o princípio

veda que haja gasto maior do que as receitas e que não se comprometa o

orçamento mais do que o permitido pelo Poder Legislativo.

Desta forma, verifica-se que a única alternativa que atende

ao enunciado consta no item B.

Gabarito do Professor: B

-

Universalidade: todas as receitas e despesas governamentais devem fazer parte do orçamento.

Obs: não tem como colocar no orçamento tributos não previstos, mas que foram arrecadados

-

O Princípio da UNIVERSALIDADE NÃO SE CONFUNDE com o princípio da TOTALIDADE.

Q1085860

Princípio da Unidade/Totalidade determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

X

Já o da Universalidade determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações.

-

Lembrar o seguinte:

De acordo com a Lei 4.320/1964, a LOA deverá conter todas as receitas e despesas do ano corrente. Aqui está demonstrado o princípio da Universalidade.

Também no texto da própria lei, há a indicação de que a LOA deverá conter as receitas e despesas em seus valores brutos, sem descontos. Aqui está o princípio do Orçamento Bruto.

O que a doutrina e a jurisprudência entendem é que o Orçamento Bruto é um COROLÁRIO da Universalidade. Dessa forma, quando a questão fala de TODAS AS DESPESAS, de maneira GERAL, está considerando o princípio da UNIVERSALIDADE.

Também não confundir com o princípio da TOTALIDADE, que está relacionado ao princípio da Unidade.

Breve esquema:

Universalidade -> Orçamento Bruto (UNIVERSO B)

Unidade -> Totalidade (UNITOTAL)

Qualquer erro me avisem!

-

B é certa. mas a "A" errada não está. Só por que o livro que o examinador fdp usou fala universalidade, ora, o orçamento bruto é a universalidade ao extremo.

-

ANOTAR NO MEU RESUMO DE TRIBUTÁRIO.

-

PRINCÍPIO DA UNIVERSALIDADE:

O orçamento deve conter todas as receitas e despesas referentes ao ente público, englobando seus fundos, órgãos e entidades da administração direta e indireta (art. 165, §5º, CF).

-

Valor Global é orçamento bruto, universalidade é conter todas as despesas e receitas de todos os poderes e órgãos. A e B estão certas.

-

(CERTO) Existe uma diferença tênue entre esses princípios.

Princípio da universalidade visa permitir que o Poder Público tenha conhecimento de todas as despesas (refere-se ao orçamento todo e como um todo)

Princípio do orçamento bruto determina que as despesas e receitas devem estar pelos seus totais, vedadas reduções (refere-se ao orçamento todo, mas com olhar individualizado para cada item do orçamento)