-

Créditos extraordinário

-

Gab. C

CRÉDTOS ADICIONAIS

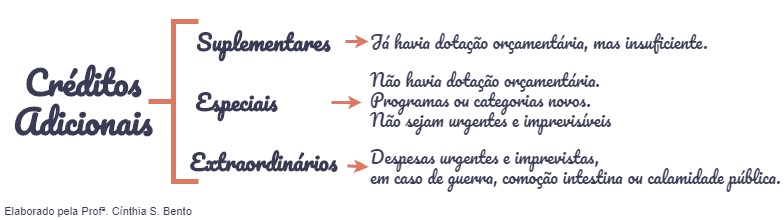

Suplementares ----> São usados para reforçar uma dotação que se mostrou insuficiente.

Especiais ------------> Destinados a despesas que não tinham uma dotação específica;

Extraordínários -----> Destinados a desoesas urgentes e imprevistas, em caso de guerra, comoção interna ou calamidade pública.

Vale destacar que o crédito extraordinário não depende, para ser aberto, da indicação de recursos e de autorização legislativa prévia. O mesmo já não ocorre com os demais. Sendo que a indicação de recursos e a autorização legislativa povo vir contida na própria LOA, no caso dos créditos suplementares.

-

Resumo básico sobre Créditos Adicionais.

Créditos Suplementares --> REFORÇAR Dotação Orçamentária + Autorização por Lei/Abertura por Decreto + Fonte de recursos + Exposição de motivos.

Créditos Especiais --> NÃO HÁ Dotação Específica + Autorização por Lei/Abertura por Decreto + Fonte de Recursos + Exposição de motivos

Créditos Extraordinários --> DESPESAS URGENTES E IMPREVISÍVEIS + Independe de Lei (MP em nível Federal ou Decreto com remessa imediata ao Legislativo) + indicação FACULTATIVA da Fonte de Recursos.

Gabarito: C

-

Pela lógica, o gabarito que o examinador QUER é "créditos extraordinários", contudo.... não há impedimento para que sejam abertos créditos especiais ( a questão maior seria quanto à celeridade)

-

L4320

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a refôrço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

-

Aprendendo o jogo do CESPE!!!

Créditos Extraordinários:

1) Despesas Urgentes e Imprevisíveis:

(CESPE/AGU/2013) De acordo com dispositivo constante da Lei n.º 4.320/1964, os créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na lei orçamentária, classificando-se em suplementares os direcionados a reforço orçamentário; em especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; e em extraordinários, os que se destinem a despesas urgentes e imprevistas, em casos de guerra, comoção intestina ou calamidade pública. (CERTO)

2) Independe de autorização legislativa, mas DEVE ser dado imediato conhecimento ao Poder legislativo após sua abertura:

(CESPE/Câmara dos Deputados/2014) De acordo com a norma legal pertinente, se uma grave calamidade pública provocar ação executiva de abertura de créditos extraordinários, será FACULTADO ao Poder Executivo dar imediato conhecimento dessa ação ao Poder Legislativo ou fazê-lo após a solução da situação de calamidade.(ERRADO)

3) Aberto por Medida provisória, e no caso dos entes que não possuem tal medida por decreto executivo:

(CESPE/TCDF/2014)Caso o governo federal precise realizar gasto urgente e imprevisto, decorrente, por exemplo, da necessidade de atendimento às vítimas do desabamento de uma ponte em rodovia federal, poderá ser aberto crédito extraordinário por meio de medida provisória.(CERTO)

4) Indicação FACULTATIVA das fontes de recursos:

(CESPE/STM/2018) Embora seja admitida para atender despesas imprevisíveis, a abertura de créditos extraordinários depende da indicação dos recursos correspondentes. (ERRADO)

(CESPE/STJ/2015) O único crédito adicional que pode ser aberto sem a indicação da fonte dos recursos a serem utilizados é o crédito extraordinário.(CERTO)

5) Exceção ao princípio da anualidade:

(CESPE/PGM-PB/2018) A abertura de créditos especiais ou extraordinários autorizada por ato promulgado nos últimos quatro meses de um exercício financeiro pode ser considerada uma exceção ao princípio da anualidade.(CERTO)

(CESPE/CGE-PI/2015)Créditos especiais e extraordinários são abertos para inserir novas dotações orçamentárias na LOA, podendo ser transferidos para a continuidade da execução no exercício seguinte, se a autorização do Poder Legislativo ocorrer no mês de novembro.(CERTO)

Gabarito: Alternativa C.

"Você nunca sabe que resultados virão da sua ação. Mas se você não fizer nada, não existirão."

-

RESUMINHO DA MATÉRIA:

CONCEITO: Os créditos extraordinários são os destinados a despesas urgentes e imprevisíveis, tais como em caso de guerra, comoção interna ou calamidade pública, conforme rol exemplificativo apresentado pelo art. 167 da CF/1988.

INDICAÇÃO DE RECURSOS FACULTATIVA: não depende da existência de fontes de recursos disponíveis para a sua abertura.

SERÃO ABERTOS POR: medida provisória, no caso federal e de entes que possuem tal instrumento, e por decreto do Poder Executivo para os demais entes, dando imediato conhecimento deles ao Poder Legislativo.

REGRA: Os créditos extraordinários não poderão ter vigência além do exercício em que forem autorizados.

EXCEÇÃO: se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, casos em que, reabertos nos limites dos seus saldos, poderão viger até o término do exercício financeiro subsequente.Nesse caso, a reabertura do crédito é facultativa, limitada ao saldo remanescente, e novo ato da Administração Pública deve reabri-lo.

LIMITADO: Mesmo o crédito extraordinário, que decorre de uma situação urgente e imprevisível, deve possuir uma dotação limitada, não admitindo valores indeterminados. Caso se constate que o valor foi insuficiente, um novo crédito deve ser aberto.

REFORÇO: deve dar-se pela regra prevista no respectivo crédito ou, no caso de omissão, pela abertura de novos créditos extraordinários.

BONS ESTUDOS!

-

A questão

exige do aluno conhecimento sobre a classificação e enquadramento dos créditos

adicionais, previstos no art. 41 da Lei nº 4.320/64:

Art. 41. Os créditos adicionais

classificam-se em:

I - suplementares, os

destinados a refôrço de dotação orçamentária;

II - especiais, os

destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os

destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina

ou calamidade pública.

Vejamos as

alternativas:

A) ERRADO.

Os créditos adicionais suplementares são utilizados para reforçar dotações que

já estavam previstas na LOA, mas foram insuficientemente dotadas. O enunciado é

expresso em dizer que não havia previsão na lei orçamentária para a finalidade

pretendida, devendo essa alternativa ser descartada.

B) ERRADO.

Os créditos adicionais especiais destinam-se a despesas para as quais não haja

dotação orçamentária específica.

Em uma

análise superficial, o candidato poderia se sentir tentado a assinalar essa

alternativa, já que o enunciado cita não haver previsão na lei orçamentária

para a finalidade pretendida, no entanto, ao indicar que as verbas adicionais

seriam destinadas a atender centenas de desabrigados em decorrência de

tempestades e alagamentos que haviam atingido o município, a situação melhor se

enquadra como créditos extraordinários.

C) CERTO. Os créditos adicionais extraordinários têm

como finalidade atender despesas imprevisíveis e urgentes, como as decorrentes

de guerra, comoção interna ou calamidade pública.

CF, Art. 167, § 3º A abertura de crédito extraordinário

somente será admitida para atender a despesas imprevisíveis e urgentes, como as

decorrentes de guerra, comoção interna ou calamidade pública, observado o

disposto no art. 62.

Para

facilitar a memorização:

D) ERRADO.

Conforme previsto no art. 38 da LRF, as operações de crédito por antecipação de

receita destinam-se “a atender insuficiência de caixa durante o exercício

financeiro", não se adequando à situação proposta pelo enunciado.

E) ERRADO. A

alienação de bens públicos exige o cumprimento de diversas formalidades, tais

como avaliação prévia e licitação na modalidade concorrência ou leilão, sendo

necessária autorização legislativa em caso de imóveis. Como se trata de uma situação

que demanda resposta urgente por parte do poder público municipal, a

solicitação de abertura de crédito extraordinário é mais adequada que a alienação

de bens da prefeitura.

Gabarito do

Professor: C

-

"Os creditos adicionais são os valores concedidos para suprir a falta de recursos orçamentários. Segundo o art. 40 da Lei nº. 4.320-64, os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na lei de orçamento. Registre-se que o ato que abrir crédito adicional deverá indicar a importância, sua espécie e a classificação da despesa, até onde for possível ( art. 46, lei 4.320-64), e, em regra, terá vigência adstrita ao exercício financeiro em que foram abertos.

Esses créditos adicionais classificam-se em: I - SUPLEMENTARES, destinados a reforço de dotação orçamentária; II -ESPECIAIS, destinados a despesas para as quais não haja dotação orçamentária específica; III - EXTRAORDINÁRIOS, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestna ou CALAMIDADE PÚBLICA (Art. 41 da lei 4320- 64).

(Direito Financeiro Brasileiro, Marcos Abraham, página 361).