-

Questão sobre as duas

demonstrações contábeis mais comuns em prova: Balanço Patrimonial (BP) e

Demonstração do Resultado do Exercício (DRE).

Conforme Montoto¹, o Balanço Patrimonial é um importante relatório da

Contabilidade, porque apresenta o seu objeto, o Patrimônio. Esse relatório é um

resumo dos saldos das contas patrimoniais.

O Balanço Patrimonial, assim como os demais relatórios, tem como principal

missão a de sintetizar em contas representativas a posição das contas do exercício findo e as mudanças patrimoniais

que ocorreram em relação ao exercício anterior.

Já a Demonstração de Resultado

do Exercício (DRE) é construída a partir dos saldos de encerramento de todas as

contas de resultado e tem por

objetivo apresentar o resultado

econômico de um exercício social, isto é, o lucro ou prejuízo contábil do

exercício. De forma geral, as contas de resultado são receitas, deduções de receitas, custos, despesas, impostos e participações sobre lucros.

Feita essa revisão rápida, já

podemos analisar as alternativas:

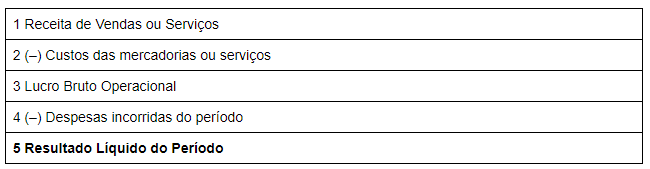

A) Certo, podemos resumir a estrutura da DRE de acordo com a Lei n.

6.404/76, dessa forma:

Por isso o manual da FIPECAFI² assim dispõe:

“A entidade deve apresentar todos os itens de

receita e despesa realizados no período dentro da tradicional Demonstração do

Resultado do Exercício. "

B) Errado, as contas patrimoniais integram o BP. Enquanto que as contas de resultado integram a DRE.

C) Errado, contas redutoras do ativo possuem natureza credora e, por isso, diminuem o saldo

do ativo total. Reparem que a conta redutora ou retificadora terá sempre

natureza oposta à do seu grupo patrimonial.

Exemplos: Amortização

Acumulada e Perdas Estimadas com Créditos de Liquidação Duvidosa.

D) Errado, para o encerramento das contas de resultado utilizam-se

partidas dobradas. Conforme Montoto¹:

"Os saldos das contas do Resultado utilizadas no

DRE são fruto do encerramento das contas do Resultado no Razão contra a conta

Resultado do Exercício. Esta conta é transitória e aberta apenas para apurar o

Resultado do Exercício. Ela é apurada a crédito das contas de despesa e

a débito das contas de receita. Ela própria é encerrada em contrapartida

com a conta de Lucros Acumulados no PL. "

DICA:

São raros os casos que ainda utilizamos o método da partida simples na

contabilidade (apenas 1 só débito ou crédito). Mas o livro caixa é um exemplo.

E) Errado, não possuem o mesmo

fato gerador de reconhecimento. Receitas antecipadas são passivos e receita de vendas são receitas. Passivos e receitas possuem

diferentes critérios de reconhecimento, detalhados no CPC 00R2.

Um exemplo para ficar mais claro: o fato gerador do reconhecimento de receitas

antecipadas poderia ser o recebimento antecipado

do valor, pois nesse momento surgiu a obrigação de prestar o serviço ao

cliente. Enquanto que na receita de vendas, poderia ser a entrega efetiva do produto ou serviço ao cliente, pois nesse

momento surgiu a receita.

Gabarito do Professor: Letra A.

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018.

² Manual de contabilidade

societária : aplicável a todas as sociedades: de acordo com as normas internacionais

e do CPC / Ernesto Rubens Gelbcke ... [et al.]. – 3. ed. – São Paulo: Atlas,

2018.

-

RECEITAS ANTECIPADAS (PASSIVO)

Uma RECEITA recebida antecipadamente não é considerada uma RECEITA, mas, sim, uma DÍVIDA, porque não foi ganha. Dizemos que é uma receita a apropriar (a ganhar).

Contabilidade geral e avançada - Eugênio Montoto 5° ED

-

A) Demonstração do Resultado do Exercício realiza a confrontação das receitas com as despesas do período. (GABARITO)

B) As contas patrimoniais integram o Balanço Patrimonial e a Demonstração de Resultado do Exercício e são encerradas ao fim de todo o exercício social. As contas patrimoniais integral o balanço patrimonial, e as contas de resultado fazem parte da DRE. As contas de resultado que são encerradas após a apuração.

C) As contas redutoras de ativo possuem natureza devedora e, por isso, diminuem o saldo do ativo total. Possuem natureza credora.

D) Para o encerramento das contas de resultado utilizam-se partidas simples ao invés de partidas dobradas. As contas são apuradas, encerradas e transferidas para a conta Lucros acumulados. Logo, há o uso das partidas dobradas.

E) Receitas antecipadas e receitas de vendas possuem o mesmo fato gerador de reconhecimento e mensuração, ou seja, a entrega efetiva do produto ou serviço ao cliente. Receitas antecipadas é conta do passivo, receitas de vendas é conta de resultado.

Em caso de erros, avisem-me.

Bons estudos.

-

Vamos analisar as alternativas apresentadas.

a) Correta. A Demonstração do Resultado do Exercício realiza a confrontação das receitas com as despesas do período. Se as receitas forem superiores às despesas o resultado será positivo (lucro). Por outro lado, se as receitas forem inferiores às despesas o resultado será negativo (prejuízo).

b) Incorreta. As contas patrimoniais integram o Balanço Patrimonial. As contas de resultado são evidenciadas na Demonstração de Resultado do Exercício e são encerradas ao fim de todo o exercício social.

c) Incorreta. As contas redutoras de ativo possuem natureza credora e, por isso, diminuem o saldo do ativo total.

d) Incorreta. Para o encerramento das contas de resultado utilizam-se as partidas dobradas. Para isso encerra-se a conta de resultado em contrapartida de uma conta de Apuração do Resultado do Exercício (ARE).

e) Incorreta. Receitas antecipadas são contas patrimoniais e serão evidenciadas no Passivo Exigível. Tal procedimento é necessário pois as receitas de venda apenas são reconhecidas no resultado de acordo com o fato gerador, ou seja, a entrega efetiva do produto ou serviço ao cliente.