GABARITO: C

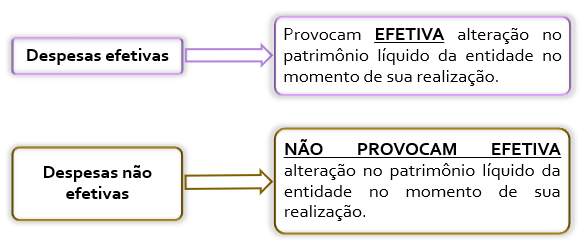

Despesas efetivas: reduzem a situação líquida patrimonial da entidade, provocando um fato contábil modificativo diminutivo.

a) arrecadação de impostos (RECEITA EFETIVA) e contratação de serviços. (DESPESA EFETIVA)

b) arrecadação de impostos (RECEITA EFETIVA) e recebimento de transferências.(RECEITA)

c) contratação de serviços (DESPESA EFETIVA) e despesa com folha de pagamento. (DESPESA EFETIVA)

d) contratação de serviços (DESPESA EFETIVA) e prestação de serviços remunerados.(RECEITA)

e) prestação de serviços remunerados (RECEITA) e despesa com limpeza e segurança. (DESPESA EFETIVA)

Essa questão versa sobre classificação da despesa pública. Uma dessas classificações é em despesa efetiva e não efetiva. Vejamos esses conceitos:

Fonte: elaboração própria baseado no MCASP, 8ª ed.

Agora vamos analisar as alternativas:

A) Essa alternativa está errada, pois arrecadação de impostos é uma receita, então não há que se falar em classificação da despesa em efetiva e não efetiva.

B) Essa alternativa está errada, pois ambos se tratam se receitas, então não há que se falar em classificação da despesa em efetiva e não efetiva.

C) Essa alternativa está certa, pois a contratação de serviços é uma despesa que provoca alteração na situação líquida da entidade (uma vez que há reconhecimento de um passivo sem contrapartida no ativo), e o mesmo acontece com despesa com folha de

pagamento.

D) e E) Essas alternativas estão erradas, pois prestação de serviços remunerados se refere a uma receita (o Poder Público é que está prestando o serviço mediante remuneração), então não há que se falar em classificação da despesa em efetiva e não efetiva.

Gabarito do Professor: Letra C.