Lida a questão, vamos para a resolução.

Questão sobre a

codificação da despesa pública, no

contexto da gestão orçamentária do Governo.

Conforme o Manual Técnico de

Orçamento (MTO), a compreensão do orçamento exige o conhecimento de sua

estrutura e sua organização, implementadas por meio de um

sistema de classificação estruturado. Esse sistema tem o propósito

de atender às exigências de informação demandadas por todos os interessados nas

questões de finanças públicas, como os poderes públicos, as organizações

públicas e privadas e a sociedade em geral.

Na estrutura atual do

orçamento público, as programações orçamentárias estão organizadas em

programas de trabalho, que contêm

informações qualitativas e quantitativas, sejam físicas ou financeiras.

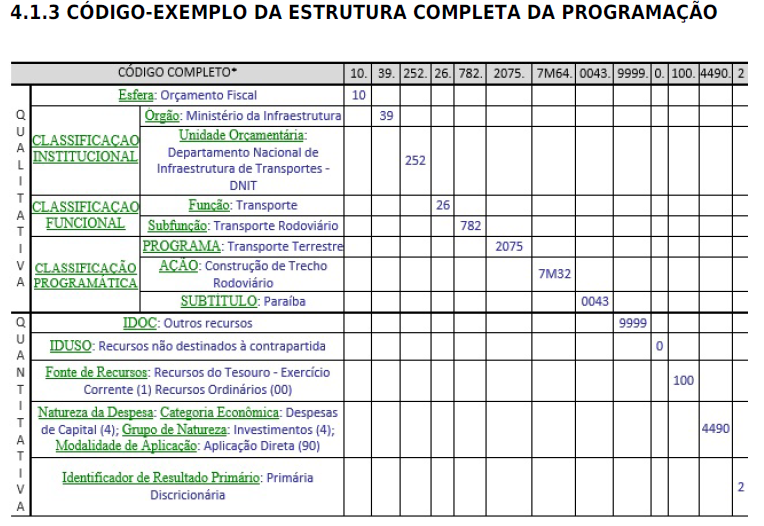

O programa de trabalho, que

define

qualitativamente a

programação orçamentária, deve responder, de maneira clara e objetiva, às

perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista

operacional, composto dos seguintes

blocos

de informação: classificação

por

esfera, classificação

institucional,

classificação

funcional, estrutura

programática e principais informações

do Programa e da Ação.

Atenção!

Esses blocos nada mais são do que

critérios

de classificação da despesa pública.

Já na programação orçamentária

quantitativa, temos diversos

classificadores, como natureza da despesa, IDUSO, Fonte de Recursos, IDOC,

Identificador de Resultado Primário, etc.

O MTO 2020 traz um excelente

quadro-resumo da

codificação completa:

Voltando a questão, o MTO dispõe

sobre a finalidade da

classificação por

esfera:

Na LOA, a esfera tem por finalidade

identificar se a despesa pertence ao Orçamento Fiscal (F), da Seguridade Social

(S) ou de Investimento das Empresas Estatais (I), conforme disposto no § 5º do

art. 165 da CF. Na LOA, o classificador de esfera é identificado com as letras

“F", “S" ou “I". Na base de dados do SIOP, o campo destinado à esfera

orçamentária é composto de dois dígitos e será associado à ação orçamentária:Orçamento Fiscal - F (código 10): referente aos

Poderes da União, seus fundos, órgãos e entidades da administração direta e

indireta, inclusive fundações instituídas e mantidas pelo Poder Público;Orçamento da Seguridade Social - S (código 20):

abrange todas as entidades e órgãos a ela vinculados, da administração direta

ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder

Público; e

Orçamento de Investimento - I (código 30):

orçamento das empresas em que a União, direta ou indiretamente, detenha a

maioria do capital social com direito a voto.

Perceba que a classificação de

determinada despesa como integrante do Orçamento de Investimento (código 30)

obedece ao

critério de

esfera orçamentária. Assim como a codificação completa do nosso exemplo do MCASP, define a despesa como sendo do

Orçamento Fiscal nos dois primeiros dígitos (código 10), obedecendo ao critério

da classificação por esfera.

Dito

isso, já podemos identificar a correção da assertiva:

A

classificação de determinada despesa

como integrante do orçamento de

investimentos das empresas estatais

obedece ao critério de esfera

orçamentária.

¹ Paludo, Augustinho Vicente

Orçamento público, administração financeira e orçamentária e LRF I Augustinho

Vicente Paludo. - 7. ed. rev. e atual.- Rio de Janeiro: Forense; São Paulo:

MÉTODO: 2017.