-

GAB: LETRA E

Complementando!

Fonte: ISSAI 100 pg 8 até a 14

Quais são os princípios de auditoria do setor público??

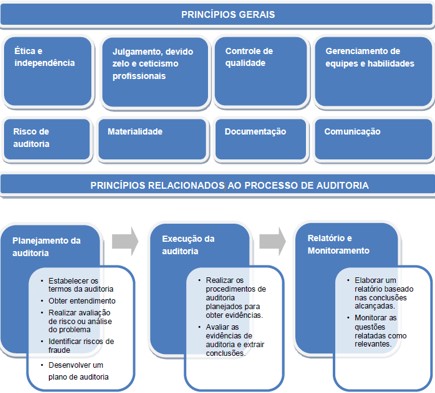

PRINCÍPIOS DE AUDITORIA DO SETOR PÚBLICO

-->Princípios gerais

- Ética e independência

- Julgamento, devido zelo e ceticismo profissionais

- Controle de qualidade

- Gestão de equipes de auditoria e habilidades

- Risco de auditoria

- Materialidade

- Documentação

- Comunicação

-->Princípios relacionados ao processo de auditoria

- Planejamento da auditoria

- Execução da auditoria

- Relatório e Monitoramento

=-=-=-=

INDO MAIS FUNDO!!

Princípios gerais

Ética e independência

- Os auditores devem cumprir exigências éticas relevantes e ser independentes.

Julgamento, devido zelo e ceticismo profissionais

- Os auditores devem manter comportamento profissional apropriado, aplicando ceticismo profissional e julgamento profissional e exercendo o devido zelo ao longo de toda a auditoria.

Controle de qualidade

- Os auditores devem realizar a auditoria em conformidade com normas profissionais de controle de qualidade.

Gestão de equipes de auditoria e habilidades

- Os auditores devem possuir ou ter acesso às habilidades necessárias. Os membros da equipe de auditoria devem possuir, coletivamente, o conhecimento, as habilidades e a competência necessários para concluir com êxito a auditoria.

Risco de auditoria

- Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. O risco de auditoria é o risco de que o relatório de auditoria possa ser inadequado.

Materialidade

- Os auditores devem considerar a materialidade durante todo o processo de auditoria.As considerações sobre materialidade afetam as decisões relativas à natureza, época e extensão dos procedimentos de auditoria, e a avaliação dos resultados da auditoria. Essas considerações podem incluir preocupações das partes interessadas2, interesse público, exigências regulatórias e consequências para a sociedade.

Documentação

- Os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

Comunicação

- Os auditores devem estabelecer uma comunicação eficaz durante todo o processo de auditoria. É essencial que a entidade auditada seja mantida informada de todas as questões relacionadas com a auditoria.

-

1 – Correta. A ISSAI 100 estabelece diversos princípios, que visam orientar o auditor durante o processo de auditoria. Estes princípios são divididos em princípios gerais e princípios relacionados ao processo de auditoria. Os que o item menciona são os princípios gerais

2 – Correta. Como podemos ver na imagem acima.

3 – Correta. A ISSAI 100 estabelece três partes em uma auditoria: o auditor, a parte responsável e os usuários previstos.

O auditor é representado pelo titular da EFS e pelas pessoas a quem é delegada a tarefa de conduzir auditorias. A parte responsável é o auditado, que tem responsabilidade pelo objeto. Já os usuários previstos são as pessoas ou organizações para quem o auditor emite o relatório. Geralmente é o Legislativo ou o público em geral.

Assim: 1, 2 e 3 estão corretas.

Resposta: E

-

Fala pessoal! Professor Jetro Coutinho na área, para comentar esta questão sobre NBASP nível 2.

Vamos para as afirmativas!

1 – Correta. A ISSAI 100 estabelece diversos princípios, que visam orientar o auditor durante o processo de auditoria. Estes princípios são divididos em princípios gerais e princípios relacionados ao processo de auditoria e são (imagem retirada da NBASP nível 2):

2 – Correta. Como podemos ver na imagem acima.

3 – Correta. A ISSAI 100 estabelece três partes em uma auditoria: o auditor, a parte responsável e os usuários previstos.

O auditor é representado pelo titular da EFS e pelas pessoas a quem é delegada a tarefa de conduzir auditorias. A parte responsável é o auditado, que tem responsabilidade pelo objeto. Já os usuários previstos são as pessoas ou organizações para quem o auditor emite o relatório. Geralmente é o Legislativo ou o público em geral.

Assim: 1, 2 e 3 estão corretas.

Gabarito do Professor: Letra E.