A

presente questão trata do

tema Autarquias, e em

especial, aquelas de

natureza profissional.

Inicialmente,

importante trazer o conceito de Autarquia. Na definição de Marcelo Alexandrino

e Vicente Paulo, trata-se de “

entidades da administração pública indireta,

dotadas de

personalidade jurídica de direito público, patrimônio

próprio

e autonomia administrativa, criadas por lei

específica

para o exercício de competências estatais determinadas".

Maria

Sylvia Di Pietro, por sua vez, conceitua autarquia como “

pessoa jurídica

de direito público

, criada por lei, com capacidade

de autoadministração

, para o desempenho de serviço público

descentralizado

, mediante controle administrativo exercido nos limites

da lei".

No

direito brasileiro, o Decreto-Lei 200/1967 apresenta a definição de autarquia

no inciso I do artigo 5º. Senão vejamos:

“Art.

5º Para os fins desta lei, considera-se:

I

-

Autarquia - o serviço autônomo, criado por lei, com

personalidade jurídica, patrimônio e receita próprios, para executar atividades

típicas da Administração Pública, que requeiram, para seu melhor funcionamento,

gestão administrativa e financeira descentralizada".

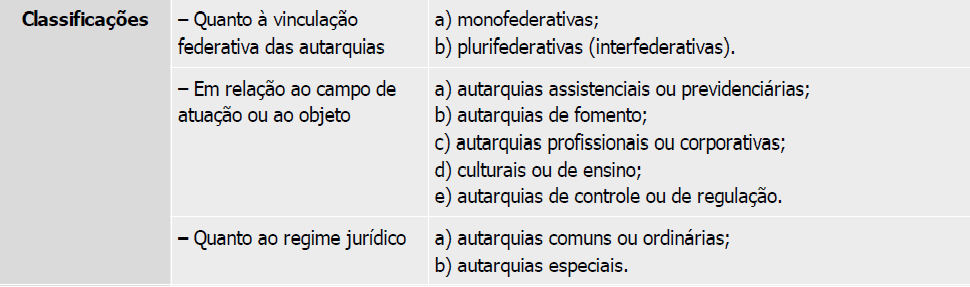

Importante

destacar que a doutrina administrativista pátria apresenta diversas

classificações de autarquias. Podemos resumi-las conforme a tabela abaixo,

apresentada por Rafael Carvalho Rezende Oliveira:

Especificamente

sobre a questão apresentada pela banca, podemos dizer que

as autarquias

profissionais ou corporativas

são classificadas em relação ao

campo de atuação ou ao objeto

, sendo aquelas que representam os

conselhos profissionais

, os quais possuem a função de controlar

as profissões regulamentadas

. Como exemplo, citamos o Conselho Regional

de Engenharia e Arquitetura (CREA), Conselho Regional de Medicina (CRM),

Conselho Regional de Contabilidade (CRC).

A atuação eficaz dos conselhos protege a sociedade de maus

profissionais, de modo a assegurar à população atendimento responsável e de

qualidade, seja em um hospital, em uma farmácia, em uma indústria, no campo de

pesquisa, ou em um tribunal de júri.

A natureza jurídica leva ao

entendimento de que a regulamentação profissional é uma questão de cidadania

.

Primeiro, porque, em essência, as ações desses órgãos visam garantir a

prestação de serviços de informação aos cidadãos brasileiros com uma qualidade

presumida e, por isso, lutam para que esses serviços sejam prestados por

profissionais habilitados, única maneira de assegurar que as funções social e

ética das profissões que representam sejam cumpridas de modo eficaz. O

compromisso social dos conselhos é observado, também, em suas ações que

fortalecem os mecanismos de controle social e promovem a democratização das

políticas públicas.

Para

cumprir sua missão, os conselhos cobram de seus profissionais um tributo,

também conhecido por anuidade profissional

. Este tributo é estabelecido com base no Art. 149 da Constituição

Brasileira, criado com o objetivo de custear as atividades das entidades

responsáveis pela fiscalização do exercício profissional.

Não se

confundem com as contribuições sindicais e possuem natureza tributária

.

Portanto,

os recursos orçamentários dos conselhos, aqueles oriundos das anuidades

pagas pelos profissionais, são considerados recursos públicos, de natureza

tributária e devem ser empregados em benefício do interesse público, com a

finalidade de tornar mais eficiente a defesa da sociedade, empreendida pelos

conselhos profissionais

.

Por

isso,

os conselhos estão sujeitos ao controle externo exercido pelo

Tribunal de Contas da União (TCU)

. Devem cumprir a Lei de Acesso à

Informação (LAI), elaborar o orçamento anual e trabalhar dentro desse instrumento,

prestando contas aos profissionais e à sociedade da forma como são gastos

esses recursos

. Os conselhos não possuem autonomia para fixar as

anuidades, que são estabelecidas em Lei e reajustadas de acordo com os índices

oficiais do Governo. A Lei estabelece, ainda, a obrigatoriedade do repasse da

cota-parte dos conselhos regionais para o conselho federal e só ela pode

modificar esta situação.

Um

sistema integrado pelo Conselho Federal e pelos Regionais de cada profissão,

tem como objetivo estabelecer diretrizes e ações conjuntas referentes ao

exercício profissional

. Nesse sentido, o

Conselho Federal assume a função de órgão central do Sistema e os conselhos

regionais, órgãos setoriais, atuando de forma integrada.

Por

todo o exposto,

concluímos pela correção da assertiva apresentada pela

banca

.

Gabarito da banca e do professor: CERTO

(Direito administrativo descomplicado / Marcelo

Alexandrino, Vicente Paulo. – 26. ed. – Rio de Janeiro: Forense; São Paulo:

Método, 2018)

(Di

Pietro, Maria Sylvia Zanella. Direito Administrativo. 29ª Edição. Rio de

Janeiro: Forense, 2016)

(Oliveira,

Rafael Carvalho Rezende. Curso de direito administrativo / Rafael Carvalho

Rezende Oliveira. – 8. ed. – Rio de Janeiro: Método, 2020)

(Campos,

Ana Cláudia. Direito Administrativo Facilitado / Ana Cláudia Campos. São Paulo:

Método; Rio de Janeiro: Forense, 2019)

(http://www.cressrs.org.br/noticia/segundo-o-tcu,-os-conselhos-profissionais-sao-tribunais-de-etica-e-disciplina)