-

− Recebimento de R$ 120.000,00 de Duplicatas a Receber de Clientes. Operacional

− Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria. Financiamento

− Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda. Operacional

− Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários. Operacional

− Recebimento de R$ 300.000,00 referentes à venda de uma máquina que era utilizada na produção. Investimentos

− Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal, não incluindo juros). Financiamento

− Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., a qual passou a

ser uma coligada. Investimento

− Recebimento de R$ 120.000,00 referentes ao aumento de Capital Social. Financiamento

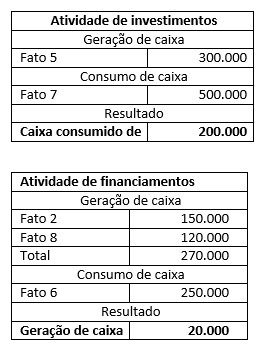

Recebimentos nos financiamentos = 150000 + 120000 = 270000

Pagamentos nos financiamentos = 250000

Caixa gerado = 270000 - 250000 = 20000

Recebimentos nos investimentos = 300000

Pagamentos nos investimentos = 500000

Caixa consumido = 300000 - 500000 = 200000

Gabarito letra A

-

Vamos realizar a classificação dos fatos que provocaram variação no caixa da entidade de acordo com suas atividades.

Recebimento de Duplicatas R$ 120.000,00

(–) Pagamento para fornecedores (R$ 200.000,00)

(–) Pagamento de salários (R$ 80.000,00)

(=) Fluxo de Caixa das Atividades Operacionais (R$ 160.000,00)

Recebimento pela venda de imobilizado R$ 300.000,00

(–) Pagamento pela aquisição de participações societárias (R$ 500.000,00)

(=) Fluxo de Caixa das Atividades de Investimentos (R$ 200.000,00)

Recebimento pela venda de ações em tesouraria R$ 150.000,00

(+) Recebimento pelo aumento de Capital Social R$ 120.000,00

(–) Pagamento de empréstimo (R$ 250.000)

(=) Fluxo de Caixa das Atividades de Investimentos R$ 20.000,00

Com isso, correta alternativa A.

-

Conhecimento de fluxo operacional, investimento e financiamento.

-

GABARITO "A"

Fluxo de Caixa Investimentos (FCI)

300.000 - Venda de Máquina

(500.000) - Aquisição de Participação Societária

---------------

(200.000) - Consumiu Caixa

Fluxo de Caixa Financiamentos (FCF)

150.000 - Venda de Ações em Tesouraria*

(250.000) - Pagamento de Empréstimo

120.000 - Aumento de Capital Social

---------------

20.000 - Gerou Caixa

*Acredito que esse seja o ponto que tenha gerado mais dúvida. O raciocínio é que a integralização de ações (cotas de capital social) é atividade de financiamento. Logo, a operação de venda de ações que estavam sob o próprio domínio da companhia também siga o mesmo princípio.

Para sanar a dúvida:

"Atividade de financiamento. Refere-se basicamente aos financiamentos obtidos pela sociedade de terceiros, ao ingresso de recursos dos sócios (aumento de capital) ou à devolução de recursos aos sócios (recompra de quotas ou ações) e a recursos relativos a reservas de Capital e também aos dividendos pagos aos sócios".

Fonte: Contabilidade Geral e Avançada. Eugênio Montoto. 4ª Ed.

-

A

presente questão trata do tema demonstração dos fluxos de caixa.

Na

questão, a banca quer que apontemos o resultado apurado nos fluxos das

atividades de investimentos e de financiamento.

Devemos

lembrar que, no fluxo das atividades de investimentos, serão consideradas as

operações ocorridas no ativo da empresa, desde que não sejam classificadas na

atividade operacional; as que geraram ou consumiram caixa; e equivalentes-caixa da

empresa.

Na

atividade de financiamentos, indicaremos as operações que irão gerar ou

consumir caixa e seus equivalentes, cuja contrapartida encontra-se no passivo

ou no patrimônio líquido, desde que não sejam classificadas como atividade

operacional.

Vamos

indicar em cada operação, a qual fluxo pertence.

1 −

Recebimento de R$ 120.000,00 de Duplicatas a Receber de Clientes.

Geração

de caixa pela atividade operacional.

2 −

Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria.

Geração de caixa pela atividade de

financiamentos.

3 −

Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda.

Consumo

de caixa pela atividade operacional.

4 −

Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários.

Consumo

de caixa pela atividade operacional.

5 −

Recebimento de R$ 300.000,00 referentes à venda de uma máquina que era

utilizada na produção.

Geração de caixa pela atividade de

investimentos.

6 −

Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal, não

incluindo juros).

Consumo de caixa pela atividade de

financiamentos.

7 −

Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na

empresa Flores S.A., a qual passou a ser uma coligada.

Consumo de caixa pela atividade de

investimentos.

8 −

Recebimento de R$ 120.000,00 referentes ao aumento de Capital Social.

Geração de caixa pela atividade de

financiamentos.

As

classificações assinaladas em negrito são as que nos interessam.

Gabarito do Professor: Letra A.

-

Fluxo de Caixa Investimento

Gerados:

Recebimento de R$ 300.000,00 - venda de uma máquina.

Consumidos:

Pagamento de R$ 500.000,00 - aquisição de participação societária

Resultado = 500 - 300 = 200,00 Consumido

Fluxo de Caixa Financiamento

Gerados:

Recebimento de R$ 150.000,00 - venda de ações em tesouraria.

Recebimento de R$ 120.000,00 - aumento de Capital Social.

Consumidos:

Pagamento de R$ 250.000,00 referentes a um empréstimo

Resultado = 150 + 120 - 250 = 20 Gerados

LETRA A

-

método direto da Demosntracao de Fluxo de CAixa