-

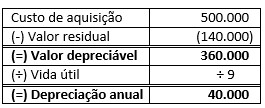

VALOR DA MÁQUINA = R$ 500.000,00

(VR) VALOR RESIDUAL = R$ 140.000,00

(VD) VALOR DEPRECIÁVEL = R$ 360.000,00

''vida útil da máquina em 9'' = DIVIDE O VALOR DEPRECIÁVEL POR 9 ANOS

R$ 360.000,00/9 = R$ 40.000,00 (Depreciação de R$ 40.000,00 ao ano)

MÁQUINA ----------------------------- R$ 500.000,00 (VD = R$ 360.000,00)

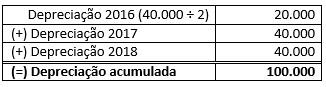

2016 (-) DEPRECIAÇÃO --------- (R$ 20.000,00) Em 2016 Deprecia somente 6 meses

2017 (-) DEPRECIAÇÃO --------- (R$ 40.000,00)

2018 (-) DEPRECIAÇÃO --------- (R$ 40.000,00)

31/12/2018

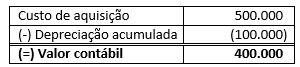

MÁQUINA -----------------------------------R$ 500.000,00

(-) DEPRECIAÇÃO ACUMULADA -- (R$ 100.000,00)

VALOR CONTÁBIL ----------------------R$ 400.000,00

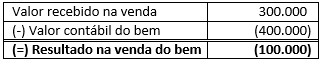

''vendeu a máquina por R$ 300.000,00''

VALOR CONTÁBIL ------------------R$ 400.000,00

VALOR DE VENDA -----------------R$ 300.000,00

PREJUÍZO DE R$ 100.000,00

LETRA B.

-

Para calcular o resultado apurado com a negociação de um imobilizado temos que comparar o valor de venda com seu valor contábil. Sendo assim, inicialmente vamos calcular o valor da despesa de depreciação anua do item.

Depreciação Anual = Valor Depreciável / Vida Útil

Depreciação Anual = (Custo – Valor Residual) / Vida Útil

Depreciação Anual = (R$ 500.000 – R$ 140.000) / 9 anos

Depreciação Anual = R$ 40.000

Considerando que a máquina foi adquirida em 30/06/2016 vamos calcular o valor contábil na data da venda (31/12/2018).

Custo R$ 500.000

(–) Depreciação Acumulada (R$ 100.000) → referente a 2,5 anos

(=) Valor Contábil R$ 400.000

Segundo o enunciado em 31/12/2018 a entidade vendeu a máquina por R$ 300.000. Como este valor é inferior ao valor contábil do item, conclui-se que houve um prejuízo de R$ 100 mil.

Valor de Venda R$ 300.000

(–) Valor Contábil (R$ 400.000)

(=) Resultado (R$ 100.000) → prejuízo

Assim, correta a alternativa B.

-

A

questão aborda os temas depreciação e venda de bem do imobilizado.

Como a

questão deseja saber qual o lucro na venda do imobilizado, é necessário que

encontremos o valor contábil do bem na data da venda.

O valor

contábil é encontrado subtraindo-se do custo de aquisição do bem, a

depreciação acumulada e a perda por desvalorização. Como nesta questão não há

essa última, teremos como valor contábil do bem, em 31/12/2018, a diferença

entre o custo de aquisição e a depreciação acumulada.

Começaremos

a resolução calculando a depreciação anual.

Vamos ao

cálculo da depreciação acumulada de 2016 a 2018.

Devemos

lembrar que no primeiro ano, só iremos depreciar 6 meses.

Vamos

encontrar o valor contábil do bem, na data da venda.

O

resultado da venda será.

Gabarito do Professor: Letra B.

-

500 (500-140) / 108 X30 = 100 (V.dp ac)

500-100= 400 (V.C)

V.C= 400 - 300 V.v

prejuízo acumulado = 100

-

Gabarito: B.

Valor depreciável = Valor de aquisição - Valor residual

Valor depreciável = 500.000 - 140.000 = 360.000

Calculando o quanto deprecia por ano:

360.000/9 anos = 40.000/ano.

A venda ocorreu em 30/12/208, ou seja, 2 anos e meio após a compra. Portanto, 2 anos nos dão 80.000 de depreciação acumulada e meio ano nos dá 20.000 de depreciação acumulada. Total da depreciação acumulada: 100.000.

Valor contábil = 500.000 - 100.000

Valor contábil = 400.000

Se o meu bem valia 400.000 e eu vendi por 300.000, significa que eu tive um prejuízo de 100.000.

Bons estudos!