GAB: A

Classificação da Receita Orçamentária por Natureza

Em âmbito federal, a codificação da classificação por natureza da receita é normatizada por meio de Portaria da SOF, órgão do Ministério do Planejamento, Orçamento e Gestão. Já para estados e municípios, é feita por meio de Portaria Interministerial (SOF e STN).

Importante destacar que essa classificação é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita nos cofres públicos.Assim, a natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas; por isso, contém todas as informações necessárias para as devidas alocações orçamentárias.

A estrutura da nova codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e Juros da Dívida Ativa. A associação é efetuada por meio de um código numérico de 8 dígitos, cujas posições ordinais passam a ter o seguinte significado:

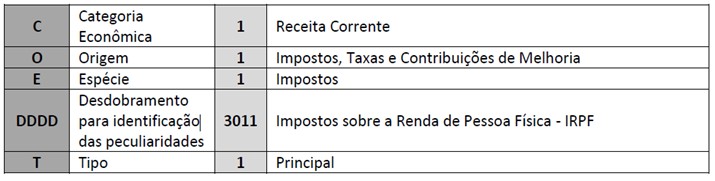

C - Categoria Econômica

O - Origem

E - Espécie

DDDD - Desdobramento para identificação de peculiaridades da receita

T - Tipo

MCASP

Vamos analisar a questão.

A questão trata de CLASSIFICAÇÃO DA RECEITA,

de acordo com a Lei nº 4.320/64 e com o Manual de Contabilidade Aplicado

ao Setor Público (MCASP).

Segue o

art. 11 da Lei nº 4.320/64: “A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital".

Conforme o item 3.2, pág. 34 do MCASP:

“CLASSIFICAÇÕES DA RECEITA

ORÇAMENTÁRIA

A classificação da receita

orçamentária é de utilização obrigatória para todos os entes da Federação,

sendo facultado seu desdobramento para atendimento das respectivas peculiaridades.

Nesse sentido, as receitas orçamentárias são classificadas segundo os seguintes

critérios:

a. Natureza;

b. Fonte/Destinação de

Recursos; e

c. Indicador de Resultado

Primário".

De acordo com o item 3.2.1, pág. 33 do

MCASP:

“Classificação

da Receita Orçamentária por Natureza

O § 1º do art. 8º da Lei nº 4.320/1964

define que os itens da discriminação da

receita, mencionados no art. 11 dessa lei, serão identificados por números de código decimal. Convencionou-se

denominar este código de natureza

de receita.

Em âmbito federal, a codificação da classificação por natureza da

receita é normatizada por meio de Portaria

da SOF, órgão do Ministério do Planejamento, Orçamento e Gestão. Já para

estados e municípios, é feita por meio de Portaria Interministerial (SOF e

STN).

Importante destacar que essa classificação é utilizada por todos os

entes da Federação e visa identificar a origem do recurso segundo o fato

gerador: acontecimento real que ocasionou o ingresso da receita nos cofres

públicos.

Assim, a natureza de receita é a menor célula de informação no

contexto orçamentário para as receitas públicas; por isso, contém todas as

informações necessárias para as devidas alocações orçamentárias.

Na União, para o exercício de 2016, incluindo a elaboração do Orçamento,

entrou em vigor a nova estrutura de

codificação das Naturezas de Receita, de forma a prover melhorias na

estrutura de formação dos códigos da classificação, aplicando lógica

integralmente voltada para a gestão das receitas orçamentárias. A nova codificação estrutura os códigos

de forma a proporcionar extração de informações imediatas, a fim de prover

celeridade, simplicidade e transparência, sem a necessidade de qualquer

procedimento paralelo para concatenar dados.

Tal alteração foi estabelecida pela Portaria nº 05, de 25 de agosto

de 2015, que também determinou que os desdobramentos específicos para

atendimento das peculiaridades de estados, Distrito Federal e municípios serão

promovidos pela Secretaria do Tesouro Nacional do Ministério da Fazenda.

Ressalta-se que, para os referidos entes, tal codificação é válida a partir do

exercício financeiro de 2018, inclusive no que se refere à elaboração do

respectivo projeto de lei orçamentária (que é elaborado durante o exercício de

2017).

A estrutura da nova

codificação cria possibilidade de associar, de forma imediata, a receita

principal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e

Juros da Dívida Ativa. A associação é

efetuada por meio de um código numérico de 8 dígitos, cujas posições

ordinais passam a ter o seguinte significado:

QUADRO 1

Quando, por exemplo, o imposto de renda pessoa física é recolhido dos

trabalhadores, aloca-se a receita pública correspondente na natureza de receita

código “1.1.1.3.01.1.1", segundo esquema abaixo:

QUADRO 2

Como se depreende do nível de detalhamento apresentado, a

classificação por natureza é a de nível mais analítico da receita; por isso,

auxilia na elaboração de análises econômico-financeiras sobre a atuação

estatal".

Observe o item 3.2.1.1, pág. 34 do

MCASP:

“3.2.1.1.

Categoria Econômica

O §§1º e 2º do art. 11 da Lei no

4.320/1964, classificam as receitas orçamentárias em “Receitas

Correntes" e “Receitas de Capital".

A codificação correspondente seria:

1- Receitas Correntes

2- Receitas de Capital".

Portanto, a categoria

econômica é um desdobramento da classificação da receita orçamentária

por Natureza, sendo correta a alternativa A. As demais alternativas NÃO

guardam relação com o comando da questão.

Gabarito do Professor: Letra A.