Gab. C

Segundo a Lei 4.320, a transferência corrente é classificada como dotação para despesas as quais não corresponda contestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender a manutenção de outras entidades de direito público e privado.

A transferência corrente pode ter como fonte as receitas correntes tributárias, a saber: taxas, impostos e contribuição de melhoria.

Fonte: Art. 12, § 2º e Art. 11, § 4º da Lei 4.320/64

Vamos analisar a questão.

Essa questão trata sobre classificações da receita pública. No entanto, a terminologia utilizada por ela no enunciado ("transferências correntes tributárias") não foi a melhor, uma vez que ela quis se referir meramente a receitas tributárias.

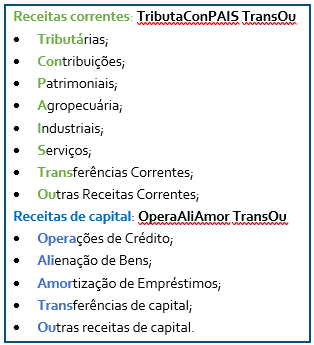

Vamos lembrar que as receitas orçamentárias se classificam em receitas correntes e receitas de capital (quanto a categoria econômica) e que se dividem nas seguintes origens:

Agora vamos analisar as alternativas a fim de identificar aquela que constitui uma receita tributária.

A) Essa alternativa está errada, pois cessão de direitos constitui uma receita patrimonial.

B) Essa alternativa está errada, pois concessões e permissões constitui uma receita patrimonial.

C) Essa alternativa está certa, pois contribuição de melhoria, juntamente com impostos e taxas, constitui uma receita tributária.

D) Essa alternativa está errada, pois exploração do patrimônio imobiliário do Estado constitui uma receita patrimonial.

E) Essa alternativa está errada, pois valores mobiliários constitui uma receita patrimonial.

Gabarito do Professor: Letra C.