-

Há 4 tipos de orçamento:

1) Orçamento Tradicional: desvinculado de qualquer planejamento. É uma mera peça contábil, sem qualquer menção a qualquer OBJETIVO ou META a ser atingida.

2) Orçamento de desempenho: apenas estima e autoriza as despesas pelos produtos finais a obter ou tarefas a realizar, com ênfase limitada no resultado. Não há vinculação entre planejamento e orçamento.

3) Orçamento Programa: modelo adotado no BRASIL, na qual, os recursos se relacionam a objetivos, metas e projetos de uma plano de governo.

4) Orçamento base-zero: trata-se de um método em que se deve justificar todos os gastos resumidamente no inicio de cada ciclo orçamentário SEM que haja qq vinculação ao exercício anterior como parâmetro para valor inicial mínimo gasto.

-

ORÇAMENTO IMPOSITIVO:

Em junho de 2019, foi aprovada a PEC do Orçamento Impositivo.

Como o próprio nome diz, impositivo significa obrigatório. Portanto, orçamento impositivo quer dizer que a União passa a ser obrigada a executar as despesas propostas por grupos de deputados e senadores através de emendas parlamentares.

Fonte: https://www.metlife.com.br/blog/planejamento-financeiro/orcamento-impositivo-entenda-o-que-e/

-

Gabarito letra "C"

C

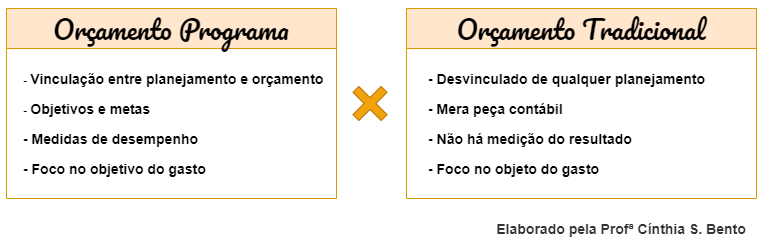

orçamento programa – instrumento de organização para implementação das ações do governo, vinculando o planejamento de médio prazo às despesas anuais por meio de programas que contenham ações agrupadas em objetivos e metas.

-

Orçamento tradicional (clássico):

É o mais antigo.

É marcado pela falta de planejamento, pois era um mero instrumento contábil, era uma peça de registro de entradas e saídas somente.

Não tem programas de trabalho, objetivos e metas, nada.

Só o controle de legalidade e honestidade que existe.

O orçamento do próximo ano se baseia no anterior, com mudanças de correção monetária e outras (isso se chama de incrementalismo/orçamento incremental)

Orçamento de Desempenho:

Além de tudo que o tradicional traz, o de desempenho traz preocupação com resultado de gastos, eficácia.

Traz programa de trabalho (conjunto de projetos a cargo de um órgão ou unidade orçamentária), mas sem se vincular com o planejamento do governo em si.

Orçamento base-zero (orçamento por estratégia):

Tem tudo o que os 2 acima trazem, junto com uma análise crítica de todos os recursos. Questiona-se as reais necessidades de cada área, não havendo compromisso com nenhum montante inicial.

Cada administração justifica seu orçamento.

É uma forma de priorizar o planejamento estratégico, devendo ser justificado todo gasto, como se todo orçamento fosse uma nova iniciativa, participando todos os que gerenciam recursos. Por isso é orçamento base-zero, porque não pega simplesmente os gastos do ano anterior e altera. Começa do zero, focando no planejamento.

Pode ser considerado uma técnica do orçamento-programa.

Ponto negativo é a lentidão e a falta de parâmetro do ano anterior, por isso é usado só em níveis superiores de gerência.

São avaliados por pacotes de decisão, descrevendo: finalidades; custos x benefícios; maneiras alternativas de alcançar finalidades; e medidas de desempenho.

Orçamento-programa:

É o utilizado atualmente. Organiza-se as ações do governo sob forma de programas, visando proporcionalidade e eficiência. Planejamento e orçamento são integrados: a partir de um é possível elaborar o outro.

O aspecto legal é necessário, mas não o mais importante.

Aspectos: Técnico; Jurídico (orçamento é uma lei especial); Político; Econômico (busca o equilíbrio das contas); Financeiro (fluxo de receitas e despesas)

Visa: eficiência, eficácia e efetividade.

Identifica as atividades, projetos e programas de trabalho, com estabelecimento de objetivos e metas a serem implementados e previsão de custos

Orçamento participativo:

É um instrumento que busca colocar o cidadão como protagonista da gestão pública. Objetiva a real participação da população no processo de elaboração e a alocação dos recursos públicos de forma eficiente e eficaz segundo as demandas sociais.

-

Quais são os tipos de orçamentos existentes e qual modelo o Brasil adota?

Segundo Harisson Leite existem quatro tipos de orçamento: tradicional, de desempenho, orçamento-programa e orçamento base zero.

(1) Orçamento tradicional: orçamento era uma peça contábil e não havia menção a qualquer objetivo ou meta a ser atingida.

(2) Orçamento de desempenho: estima e autoriza as despesas pelos produtos finais a obter ou tarefas a realizar, focado no desempenho (resultado), sem vinculação a um programa ou planejamento governamental central das ações do governo.

(3) Orçamento-programa: evolução dos modelos anteriores, os recursos se relacionam a objetivos, metas e projetos de um plano de governo a um programa. É o modelo adotado pelo Brasil. Uma das características do orçamento-programa é identificar os custos dos programas propostos para alcançar os objetivos governamentais em determinado período.

PARA FCC: É característica do orçamento-programa o controle da execução com ênfase em avaliar a eficiência e a eficácia do gasto.

(4) Orçamento base zero ou por estratégia: Consiste num método em que cada órgão que solicita recurso deve justificar os seus gastos, sem utilizar o montante do exercício anterior como parâmetro para valor inicial mínimo.

POR FIM: Embora não citado pela maioria da doutrina, existe o Orçamento incremental: no qual a definição dos montantes de recursos a serem alocados para os programas, ações, órgãos ou despesas é feito mediante a simples incorporação de acréscimos em cada item da despesa, mantendo-se o mesmo conjunto de despesas do orçamento anterior ou, ainda, com pequenos ajustes.

Segundo glossário do da Secretaria do Tesouro Nacional, o Orçamento Incremental é o orçamento feito por meio de ajustes marginais nos seus itens de receita e despesa. SÓ VI ESSA INFORMAÇÃO NO EBQ do ATIVA APRENDIZAGEM

-

A questão aborda aspecto doutrinário sobre os tipos

de orçamento ou técnicas orçamentárias. Para melhor compreensão, faremos um

estudo de cada uma das alternativas.

A) ERRADO. O

orçamento impositivo é uma técnica de orçamentação que vincula a execução

das despesas conforme aprovado na lei orçamentária. O texto da assertiva

diz respeito não a técnica impositiva, mas ao orçamento de desempenho.

B) ERRADO. O orçamento clássico

ou tradicional tem como foco as questões contábeis, priorizando o objeto

de gasto e não as necessidades públicas, sendo o aspecto econômico ou

político apenas secundário.

A alternativa, na

verdade, traz a definição de orçamento base-zero.

C) CERTO. Está correta a definição de orçamento

programa como instrumento de organização para implementação das ações

do governo, que vincula o planejamento de médio prazo às despesas anuais

por meio de programas que contenham ações agrupadas em objetivos e metas.

O orçamento-programa é o modelo adotado no

Brasil sendo de utilização obrigatória para todos os entes públicos. Além

disso, o orçamento-programa se vale de indicadores e padrões de medição do

trabalho e dos resultados. Se foco é o objetivo e não o objeto.

Costuma ser cobrado em concursos públicos abordando

as diferenças do orçamento clássico ou tradicional, sendo essas as mais importantes:

D) ERRADO. A assertiva traz alguns

elementos do orçamento participativo. No orçamento participativo os

cidadãos são chamados a participar efetivamente do processo de elaboração

orçamentária por meio de audiências públicas e outras formas de

participação popular.

O orçamento participativo tem previsão legal,

conforme art. 48, § 1º, da LRF:

LRF,

Art. 48, § 1º A transparência será assegurada também

mediante:

I –

incentivo à participação popular e realização de audiências públicas,

durante os processos de elaboração e discussão dos planos, lei de diretrizes

orçamentárias e orçamentos;

Ainda que a sociedade seja convidada a

participar da discussão dos orçamentos públicos, suas demandas poderão

ou não ser acatadas, visto que essas leis continuam sendo de iniciativa

privativa do Poder Executivo e aprovação do Poder Legislativo.

E) ERRADO. O orçamento base-zero

tem como premissa justamente o contrário: não há qualquer vinculação a alocação

do orçamento realizado no ano anterior.

No orçamento de base zero ou por estratégia

cada solicitação de recursos deve ser justificada e analisada por

exercício, não havendo vinculação com montante prévio de dispêndios ou com

valores de exercícios anteriores. Dito de forma mais simples, cada novo orçamento

deve ser elaborado “do zero", sem ter como base os valores do orçamento

anterior.

Gabarito do Professor: C