-

CPC 25 - Gabarito letra B

Passivo contingente é:

(a) uma obrigação possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade; ou

(b) uma obrigação presente que resulta de eventos passados, mas que não é reconhecida porque:

(i) não é provável que uma saída de recursos que incorporam benefícios econômicos seja exigida para liquidar a obrigação; ou

(ii) o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

86. A menos que seja remota a possibilidade de ocorrer qualquer desembolso na liquidação, a entidade deve divulgar, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza do passivo contingente e, quando praticável:

(a) a estimativa do seu efeito financeiro, mensurada conforme os itens 36 a 52;

(b) a indicação das incertezas relacionadas ao valor ou momento de ocorrência de qualquer saída; e

(c) a possibilidade de qualquer reembolso.

Portanto a entidade deve divulgar o passivo contingente em notas explicativas.

Q1680350. Os passivos contingentes devem ser reconhecidos em contas patrimoniais, independentemente de sua natureza ou do fato que lhes deu origem. Errado.

Q711175. Passivo contingente corresponde a um passivo de prazo ou valor incerto; provisão caracteriza uma obrigação possível, resultante de eventos passados, que será confirmada pela ocorrência ou não de eventuais acontecimentos futuros, sobre os quais a entidade não terá controle. Errado.

Provisão é um passivo de prazo ou de valor incertos.

-

gabarito b

palavras chave em relação às obrigações:

provável: reconhece no balanço e divulga em nota explicativa;

possível: apenas divulga em nota explicativa;

remota: não faz nada

-

Oi, tudo bem?

Gabarito: B

Bons estudos!

-É praticando que se aprende e a prática leva á aprovação.

-

Segundo o Pronunciamento Técnico CPC 25 passivo contingente é:

(a) uma obrigação possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade; ou

(b) uma obrigação presente que resulta de eventos passados, mas que não é reconhecida porque:

(i) não é provável que uma saída de recursos que incorporam benefícios econômicos seja exigida para liquidar a obrigação; ou

(ii) o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

Segundo o CPC 25 a entidade não deve reconhecer um passivo contingente, mas somente divulga-lo em nota explicativa.

Com isso, correta a alternativa B.

-

A questão

exige o conhecimento do PRONUNCIAMENTO TÉCNICO CPC 25 - PROVISÕES, PASSIVOS CONTINGENTES

E ATIVOS CONTINGENTES.

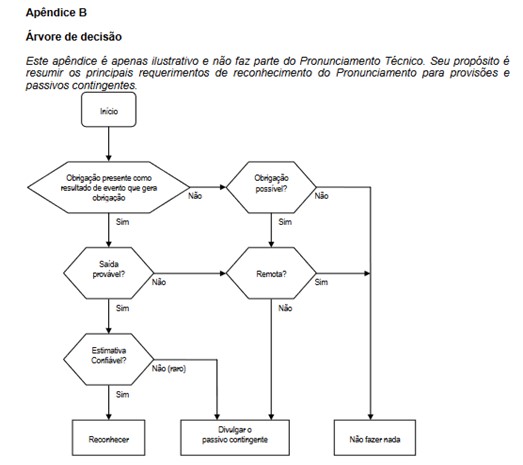

A seguir, serão apresentados um quadro e um fluxograma

explicativo para o reconhecimento e a divulgação de provisões e de passivos

contingentes.

|

São caracterizados em situações nas

quais, como

resultado de eventos passados, pode

haver uma saída de recursos

envolvendo benefícios econômicos

futuros na liquidação de: (a) obrigação presente; ou (b) obrigação possível cuja existência será confirmada apenas pela

ocorrência ou não de um ou mais eventos futuros incertos

não totalmente sob controle da entidade.

|

|

Há obrigação presente que provavelmente requer uma saída de recursos.

|

Há obrigação possível ou obrigação presente que pode

requerer, mas provavelmente não irá

requerer,

uma saída

de recursos.

|

Há obrigação possível ou obrigação presente cuja probabilidade de uma saída de recursos é remota.

|

|

A provisão é reconhecida (item 14).

|

Nenhuma provisão é reconhecida (item 27).

|

Nenhuma provisão é reconhecida (item 27).

|

|

Divulgação

é exigida para a provisão (itens 84 e 85).

|

Divulgação é

exigida para o passivo contingente (item 86).

|

Nenhuma divulgação é exigida (item 86).

|

Feita a

revisão conceitual, vamos analisar as assertivas da questão:

A) Errada.

A empresa não precisa aguardar o trânsito em julgado do processo para

reconhecer uma provisão e, neste caso, não há o que se falar em provisão.

B) Certa.

A empresa Alfa deve divulgar a situação em nota explicativa, pois se trata de

uma obrigação possível.

C) Errada.

A entidade não deve reconhecer uma provisão no valor de R$ 500 mil, pois não se

trata de uma provisão.

D) Errada.

A empresa Alfa não deve efetuar nenhum depósito judicial no valor pleiteado.

E) Errada.

Por se tratar de uma obrigação possível, Alfa fará uma divulgação em notas

explicativas acerca dessa situação.

Fonte:

PRONUNCIAMENTO

TÉCNICO CPC 25 - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES.

Gabarito do Professor: Letra B.