-

O BSC é baseado na representação equilibrada das medidas financeiras (contábeis) e não-financeiras (operacionais), organizadas segundo as seguintes perspectivas:

* FINANCEIRAS

* CLIENTES EXTERNOS

* PROCESSOS INTERNOS

* APRENDIZADO E CRESCIMENTO

-

Pessoal,estou iniciando minha caminhada no mundo dos concursos.Alguém poderia me explicar o que significa Balanced Scorecard-BSC.Agradeço!

-

http://pt.wikipedia.org/wiki/Balanced_scorecard

http://pt.wikipedia.org/wiki/Balanced_scorecard

-

Alternativa: E

O BSC prioriza o equilíbrio organizacional a partir de quatro perspectivas:• Perspectiva financeira: nesta perspectiva as medidas financeiras são valiosas e demonstram as consequências econômicas das ações consumadas. Os acionistas terão uma clara percepção da gestão da empresa através dos resultados obtidos. Os objetivos financeirosdevem estar vinculados à estratégia da empresa, no sentido de medir se a execução da estratégia está proporcionando o lucro esperado. Os indicadores e medidas financeiras utilizados para avaliar o comportamento da organização podem ser: lucratividade, retorno sobre o investimento, fluxo de caixa etc.

Atenção → Na atividade privada, a perspectiva financeira é a mais importante.

• Perspectiva dos clientes: aqui é analisado como a organização é vista pelo cliente e como ela pode atendê-lo da melhor maneira possível. As empresas devem definir o mercado de atuação, devem identificar claramente quem são seus clientes e em qual segmento devem concentrar sua atuação. Os indicadores devem mostrar se os produtos e serviços estão de acordo com a missão da organização e se atendem às necessidades dos clientes. Devem ainda indicar tendências de mercado, a fim de que a empresa desenvolva soluções que gerem valor para os clientes. Esses indicadores e medidas podem ser: satisfação do cliente, retenção de clientes, participação no mercado etc.

Continua...

-

• Perspectiva dos processos internos: refere-se aos processos de negócios em que a organização precisa ter excelência. É onde a estratégia é mais fortemente aplicada. São processos finalísticos ou de operações, com impactos diretos nos resultados financeiros e na satisfação dos clientes (produção de bens ou prestação de serviços aos clientes), e processos de suporte à realização das demais atividades (aquisição de materiais, pagamento de pessoal, comunicação etc.). São os processos internos que criam valor para os clientes, que podem aumentar a produtividade e trazer melhores resultados para proprietários, acionistas e demais interessados. Os indicadores devem mostrar se os processos estão alinhados, se possuem qualidade intrínseca, se estão gerando valor, e se estão direcionados à satisfação das necessidades dos clientes. Os indicadores e medidas podem ser: qualidade, produtividade, inovação, logística, comunicação interna etc.

• Perspectiva do aprendizado e crescimento: aqui se analisa a capacidade da organização para melhorar continuamente e se preparar para obter sucesso no futuro. Essa perspectiva abarca os principais ativos intangíveis: pessoas, sistemas/informação e clima/motivação: as pessoas, sua capacidade de aprender, de se desenvolver e gerar crescimento para a organização; as informações/conhecimentos armazenados a ser utilizados para inovações e melhorias; o clima/motivação e a cultura, que devem refletir um ambiente organizacional adequado ao aprendizado e ao crescimento. Os indicadores e medidas podem ser: treinamentos, competências, motivação, desenvolvimento de novos métodos etc.

Fonte: Augustinho Paludo, Administração Pública 3ª edição 2013

-

“O Balanced Scorecard materializa a visão e a estratégia da empresa por meio de um mapa com objetivos e indicadores de desempenho, organizados segundo quatro perspectivas diferentes: financeira; clientes, processos internos e aprendizagem e crescimento. Estes indicadores devem ser interligados para comunicar um pequeno número de temas estratégicos amplos, como o crescimento da empresa, a redução de riscos ou o aumento da produtividade.” (Kaplan & Norton, 1997).

“O Balanced Scorecard é um modelo de avaliação da atuação da empresa que equilibra os aspectos financeiros e não financeiros na gestão e planificação estratégica da organização. É um quadro de direção, coerente e multidimensional, que supera as avaliações tradicionais da contabilidade." (J.Alvarez, 1999).

Segundo Kaplan e Norton (1997, p. 2), “O Balanced Scorecard permite que as Empresas acompanhem o desenvolvimento financeiro, monitorando, ao mesmo tempo, o progresso na construção de capacidades e na aquisição dos ativos intangíveis necessários para o crescimento futuro”.

De acordo com Herrero Filho, (2005, p. 26) “O BSC pode ser entendido, de uma forma mais objetiva, em duas dimensões”:

É um sistema de gestão que traduz a estratégia de uma empresa em objetivos, medidas, metas e iniciativas de fácil entendimento pelos participantes da organização; É uma ferramenta gerencial que permite capturar, descrever e transformar os ativos intangíveis de uma organização em valor para os stakeholders. Conclui-se que, o BSC permite que os executivos avaliem suas unidades de negócio, criando um valor para os clientes atuais e futuros, sem desviar do foco do desempenho financeiro da organização.

-

O Balanced Scorecard foi apresentado inicialmente como um modelo de avaliação e performasse empresarial, porém, a aplicação em empresas proporciona seu desenvolvimento para uma metodologia de gestão de estratégia.

Os requisitos para definição desses indicadores tratam dos processos de um modelo de administração de serviços e busca da maximização dos resultados buscados em quatro perspectivas que refletem a visão e estratégia empresarial:

Financeira;

Clientes:

Processos internos;

Aprendizado e crescimento.

É um projeto lógico de um sistema de gestão genérico para organizações, que o administrador de empresas deve definir e implementar (através de um Sistema de Integração de Gestão, por exemplo), variáveis de controle, metas e interpretações para que a organização apresente desempenho positivo e crescimento ao longo do tempo.

-

o Balanced Scorecard é uma metodologia de medição gestão de desempenho desenvolvida pelo Prof Havard Business. Os métodos usados na gestão do negócio dos serviços e da infra-estrutura baseiam-se normalmente em metodologias consagradas que podem utilizar a TI e os softwares de ERP como soluções de apoio, relacionando-a à gerência de serviço e garantia de resultado do negócio.

Os requisitos para definição desses indicadores tratam dos processos de um modelo de administração de serviços e busca da maximização dos resultados baseados em quatro perspectivas que refletem a visão e estratégia empresarial:

-financeira;

-clientes;

-processos internos;

-aprendizado e crescimento.

É um projeto lógico de um sistema de gestão genérico para organização, onde o administrador de empresas deve definir e implementar (através de um Sistema de Integração de Gestão, por exemplo) variáveis de controle, metas e interpretações para que a organização apresente desempenho positivo e crescimento ao longo do tempo.

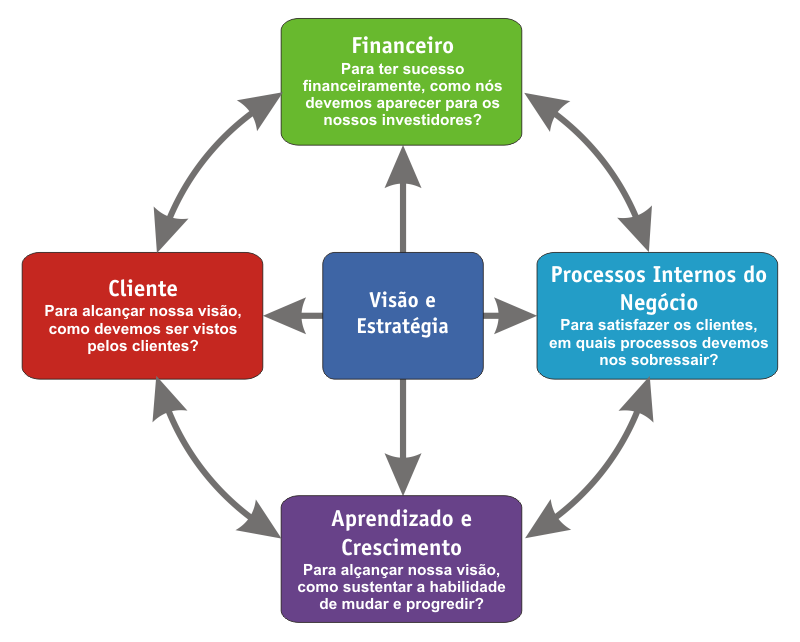

FINANCEIRO: para ter sucesso financeiramente, como nós devemos aparecer para os nossos investidores?

PROCESSO INTERNO DE NEGÓCIO: para satisfazer os clientes em quais processos devemos nos sobressair?

APRENDIZADO E CRESCIMENTO: para alcançar nossa visão como sustentar a habilidade de mudar e progredir?

CLIENTE: para alcançar nossa visão como devemos ser visto pelos clientes?

-

O BSC vai além das medidas financeiras tradicionais, apesar de não deixar de contemplá-las. [...] O BSC inclui medidas mais operacionais de satisfação do consumidor, processos internos, inovação e outras atividades de melhoramento. Um conjunto equilibrado de medidas e indicadores deve considerar as seguintes perspectivas:

Como olhamos para nossos acionistas? (Perspectiva financeira);

Em que precisamos nos superar? (Perspectiva do processo interno);

Como nossos consumidores nos enxergam? (perspectiva do consumidor /cliente);

Como podemos continuar a aprimorar e construir capacitações? (perspectiva de aprendizagem e crescimento)

Fonte: http://www.adminconcursos.com.br/2014/04/blanced-scorecard.html

-

pessoal só para completar: que mudança ( mapa estratégico ) corresponde a componentes e não as perspectivas do BSC.

-

O BSC FICA PRO CRESCIMENTO da empresa:

FINANCEIRAS

CLIENTES EXTERNOS

APRENDIZADO

PROCESSOS INTERNOS

CRESCIMENTO

-

-

-

BSC é um APRENDIZADO PRO CLIENTE FIN

* APRENDIZADO E CRESCIMENTO

* PROCESSOS INTERNOS

* CLIENTES EXTERNOS

* FINANCEIRAS

-

O examinador foi criativo. Não só criou uma nova perspectiva para o BSC como também criou uma descrição. Dentre as alternativas a única que não descreve uma das perspectivas do BSC é a alternativa “E”. Não existe perspectiva da mudança.

As perspectivas do BSC são: aprendizado e crescimento, processos internos, clientes e financeira.

Gabarito: E