-

Gabarito Letra E

Cálculo do valor contábil da máquina para 31/12/2015

Depreciação = (valor total-valor residual)/ tempo

= (2.000.00-800.000)/(5x12)

= 20.000 de depreciação por mês

30/06/2015 até 31/12/2015 = 6 meses

6x20.000 = 120.000 por mês

Valor contábil do equipamento: 2.000.000 - 120.000 = 1.880.000

Teste de recuperabilidade

Valor recuperável: o maior entre o valor em uso e o valor justo = 1.870.000

Valor contábil: 1.880.000

o valor contábil nunca poderá estar registrado em um valor superior ao recuperável, logo, o valor ser reconhecido no BP será o de 1.870.000, além de um reconhecimento de uma despesa por perda de impairment no valor de 10.000.

bons estudos

-

-

Por dedução gabarito aternativa E, no entanto o comando da questão diz: o equipamento é utilizado de forma contínua e sem interrupção, ou seja, depreciação acelerada 2x. Valor contábil = 1.760.000.

-

gente, mas a depreciação em contabilidade geral não se conta no último dia do mês?

a questão afirma que o bem foi comprado em 30/06 e vendido em 31/12, logo, seriam 7 meses de depreciação, e não 6, não? (ao menos foi o que Silvio Sande me ensinou)

usando 7 meses, o gabarito seria letra d

7 meses x 20 mil = 140 mil de depereciação

Valor contábil: 2.000.000 - 140.000.000 = 1.860.000

Como o valor contábil é menor que o valor recuperável (1.860.000 < 1.870.000), não há perda por impairment.

-

Concordo com colega Diego Martins Souza, questão passível de anulação ou mudança de gabarito.

-

Dado que a entidade realizou o teste de recuperabilidade em 31/12/2015, vamos calcular o valor contábil do item nesta data. Para isso devemos calcular o valor da depreciação apropriada ao resultado desde a data da aquisição do equipamento, em 30/06/2015.

Assim, em 31/12/2015, seis meses após a aquisição, o valor contábil do equipamento será de:

Custo R$ 2.000.000,00

( – ) Depreciação Acumulada (R$ 120.000,00) → referente a 6 meses

( = ) Valor Contábil R$ 1.880.000,00

Ao realizar o teste de recuperabilidade a entidade observou que o valor recuperável é de R$ 1.870.000,00 (maior valor entre o valor justo líquido das despesas de venda e o valor em uso). Como este valor é inferior ao valor contábil, se faz necessário o reconhecimento de uma perda por redução ao valor recuperável de R$ 10.000,00.

Desta maneira, o novo valor contábil do equipamento será igual ao seu valor recuperável.

Custo R$ 2.000.000,00

( – ) Depreciação Acumulada (R$ 120.000,00) → referente a 6 meses

( – ) Perda por Impairment (R$ 10.000,00)

( = ) Valor Contábil R$ 1.870.000,00

-

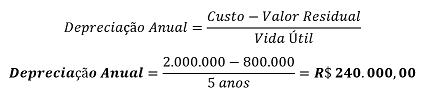

30/06/2015 Valor do bem 2milhões

Vida útil estimada pela empresa 5 anos

Valor residual 800mil

Valor depreciável 1,2milhoes

Depreciação anual = 240mil

31/12/2015 Depreciação acumulada 120mil

Valor contábil 31/12/2015 1,88milhões

Valor recuperável 1,87milhões

Ajusta o valor contábil para não ficar superavaliado,

Valor do bem passa a ser 1,87milhoes

Resposta E