GABARITO "C"

Regulamento do IPI (Decreto 7212/2010)

Seção II

Da Industrialização

Características e Modalidades

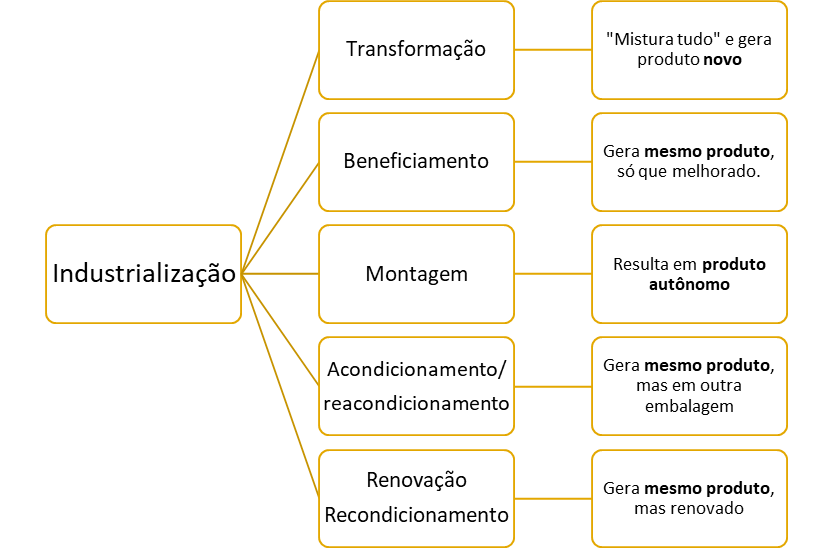

Art. 4o Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como (Lei nº 5.172, de 1966, art. 46, parágrafo único, e Lei nº 4.502, de 1964, art. 3º, parágrafo único):

I - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

II - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

III - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem);

IV - a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou

V - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

Art. 5o Não se considera industrialização:

I - o preparo de produtos alimentares, não acondicionados em embalagem de apresentação:

a) na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor; ou

b) em cozinhas industriais, quando destinados a venda direta a pessoas jurídicas e a outras entidades, para consumo de seus funcionários, empregados ou dirigentes;

EXCLUSÃO DO CONCEITO DE INDUSTRIALIZAÇÃO

Ø Fabricação de alimentos e refrigerantes em restaurantes.

Ø Artesanato-- foco no modo de produção

Ø Confecção de vestuário por encomenda do consumidor ex.: alfaiate e costureira.

Ø Confecção de produto por encomenda do consumidor ex.: marceneiro.

Ø Remédio em farmácia de manipulação com receita médica

Ø Óculos de grau com receita médica

Ø Conserto de produtos não destinados a comercio pelo próprio executor ou mediante prest. de serviço.

Ø Conserto de produtos em garantia gratuita.

Ø Mistura de tintas em varejista salvo se houver empresas ligadas

Ø Acondicionamento para transporte