-

Resposta: Item D

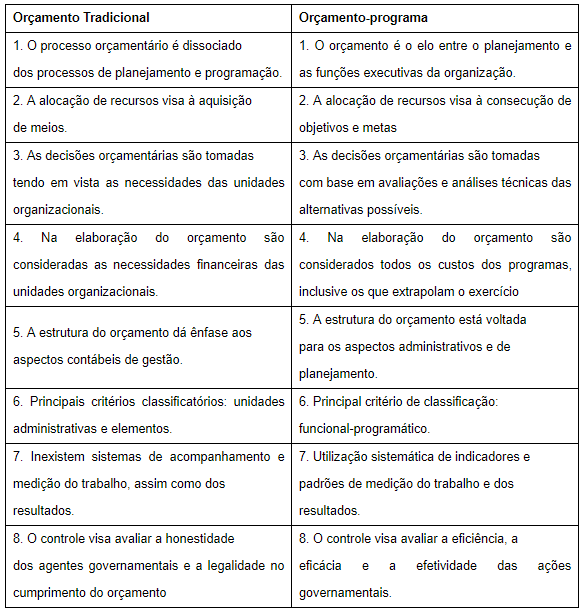

Quadro 8.1 Principais diferenças entre o orçamento tradicional e o Orçamento-programa.

Orçamento Tradicional

1. 0 processo orçamentário é dissociado dos processos de planejamento e programação.

2. A alocação de recursos visa à aquisição de meios.

3. As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

4. Na elaboração do orçamento são consideradas as necessidades financeiras das unidades organizacionais. (D)

5. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

6. Principais critérios classificatórios: unidades administrativas e elementos.

7. Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

8. 0 controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento.

Orçamento-programa

1. 0 orçamento é o elo entre o planejamento e as funções executivas da organização.

2. A alocação de recursos visa à consecução de objetivos e metas.

3. As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

4. Na elaboração do orçamento são considerados todos os custos dos programas, inclusive os que extrapolam o exercício.

5. A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento.

6. Principal critério de classificação: functonal-programático.

7. Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

8. 0 controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais.

Fonte: (Orçamento Público, Giacomoni)

-

O orçamento-programa está intimamente ligado ao sistema de planejamento e aos objetivos que o governo pretende alcançar. A ênfase é nos objetivos a realizar.

Esta é a técnica orçamentária utilizada no Brasil atualmente e é obrigatória para todas as unidades da Federação. Foi legalmente implementada no Brasil mediante sua inclusão na Lei no 4.320/1964.

CARACTERISTICAS DO ORÇAMENTO PROGRAMA.

Ações melhor planejadas.

Identificação dos gastos e realização por programas e sua comparação em termos absolutos e relativos.

Orçamento mais preciso.

Inter-relação entre custo e programação vinculada a objetivos

maior possibilidade de redução de custos

mais fácil identificar funções duplas.

Enfase no que a instituição realiza e não no que ela gasta.

Melhor controle e execução do programa.

-

Gabarito: LETRA D

Orçamento Moderno ou Orçamento-Programa:

1. O orçamento é o elo entre o planejamento e as funções executivas da organização.

2. A alocação de recursos visa à consecução de objetivos e metas.

3. As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

4. A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento.

5. Principal critério de classificação: funcional-programático.

6. Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

7. O controle visa avaliar a eficiência, a eficácia, a efetividade e a economicidade das ações governamentais.

Orçamento Tradicional ou Clássico

1. O processo orçamentário é dissociado dos processos de planejamento e programação.

2. A alocação dos recursos visa à aquisição de meios.

3. As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

4. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

5. Principais critérios classificatórios: unidades administrativas e elementos.

6. Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

7. O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento.

Fonte: Notas de Aula do Professor Wilson Araújo, Recife, 2017

-

PROGRAMAS:

- Foco no PLANEJAMENTO (eficiência e eficácia das ações governamentais.)

- definição de objetivos e metas a serem alcançadas (usa sistema de indicadores de medidas)

- Conexão entre o planejamento e a execução.

- Vínculo entre ORÇAMENTO e PLANEJAMENTO

-

Gab: D

Orçamento Tradicional: Na elaboração do orçamento são consideradas as necessidades financeiras das unidades organizacionais.

x

Orçamento Programa: Na elaboração do orçamento são considerados todos os custos dos programas, inclusive os que extrapolam o exercício.

Gondim, 2004

-

CARACTERÍSTICAS DO ORÇAMENTO-PROGRAMA:

Elo de união entre planejamento e orçamento;

Indentificação clara de objetivos

Utilização sistemática de indicadores

Indicação do custo total dos programas

Avaliação e análise técnica das alternativas

(PALUDO, 2017)

-

D) Característica do orçamento tradicional.

Fonte: Labuta nossa de cada dia.

-

Questão sobre tipos/técnicas orçamentárias, especificamente

sobre a diferença entre o orçamento tradicional e o orçamento programa.

Conforme Paludo¹, tipos/técnicas orçamentárias compreendem um conjunto de teorias, características, padrões, finalidades e

classificações próprias, que identificam/definem o orçamento público de determinada época/período.

O orçamento público passou por

um contínuo processo de reforma de concepção, com efeitos importantes nas

práticas e processos, começando pelo antigo orçamento tradicional, um mero instrumento de controle político,

até o moderno orçamento programa, instrumento

de administração.

DICA: Para

concursos mais concorridos da área de gestão e controle, recomendo fortemente a

leitura de Giacomoni, ele é frequentemente utilizado pelas bancas em geral na parte

de orçamento público e é queridinho do CEBRASPE.

Os dois tipos de orçamento

possuem características específicas

que os distinguem, muito ligadas a época que foram idealizados e as necessidades

governamentais que pretendiam endereçar. Trago um quadro resumo do Giacomoni² que fundamentou o examinador nas

alternativas:

Feita a revisão, perceba que as

alternativas A, B, C e E, trazem características do Orçamento Programa (7, 2, 8

e 3 respectivamente).

A exceção fica por conta da

alternativa D que traz uma característica do Orçamento Tradicional (4). Isso ocorre, porque nesse tipo de

orçamento, a ênfase era no objeto de gasto, o foco era contábil, em detrimento

da atenção às reais necessidades da

coletividade e da administração.

Gabarito do Professor: Letra D.

¹ Paludo, Augustinho Vicente Orçamento

público, administração financeira e orçamentária e LRF I Augustinho Vicente

Paludo. - 7. ed. rev. e atual.- Rio de Janeiro: Forense; São Paulo: MÉTODO:

2017.

² Giacomoni, James. Orçamento

público. 16a. ed. São Paulo, Atlas, 2012.