-

Gabarito: D

A) ERRADA.

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

IV - quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória;

B) ERRADA.

Art. 77. As taxas cobradas pela União pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.

C) ERRADA. É o contrário.

Art. 113 § 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

D) GABARITO.

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

-

GABARITO "D"

STF: Praticado o fato gerador previsto em lei, deve ser pago o imposto, independentemente da atividade ser lícita ou ilícita. HC 77.350/RS

Em poucos palavras, ocorreu o FATO GERADOR, não importa de onde ele venha, se preencheu os requisitos previstos em lei será devido o tributo. Justificam tal raciocínio os princípios da moralidade e da isonomia fiscal de manifesta inspiração ética.

-

Alternativa D: princípio do "pecunia non olet" = o dinheiro não tem cheiro.

-

O Cespe adora taxa.

-

"O dinheiro não tem cheiro."

-

Interessante lembrar desse antigo julgado tb!

EMENTA: - CONSTITUCIONAL. TRIBUTÁRIO. TAXA DE FISCALIZAÇÃO DOS MERCADOS DE TÍTULOS E VALORES MOBILIÁRIOS - TAXA DA CVM. Lei nº 7.940, de 20.12.89. FATO GERADOR. CONSTITUCIONALIDADE.

I. - A taxa de fiscalização da CVM tem por fato gerador o exercício do poder de polícia atribuído à Comissão de Valores Mobiliários - CVM. Lei 7.940/89, art. 2º. A sua variação, em função do patrimônio líquido da empresa, não significa seja dito patrimônio a sua base de cálculo, mesmo porque tem-se, no caso, um tributo fixo. Sua constitucionalidade.

II. - R.E. não conhecido (Recurso Extraordinário nº 177.835-1/PE, relatado pelo Ministro Carlos Velloso, perante o Pleno e julgado em 22 de abril de 1999).

-

Gabarito: D

A) ERRADA. Art. 149. IV

B) ERRADA.

Art. 77.CTN as taxas tem como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. E a taxa não poderá ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.

C) ERRADA.

Art. 113 § 3º CTN

D) GABARITO.

Art. 118 I e II CTN

-

D) Famoso princípio do pecunia non olet.

-

A hostórinha do surgimento desta expressão:

Vespasiano, o grande imperador romano, instituiu um tributo (que hoje teria natureza de taxa) ao uso dos banheiros públicos daquela época (latrinas). Seu filho, o conhecido Tito, não contente com o "mal cheiroso" fato gerador (defecar e urinar), não concordou.

Seu pai o chamou e entregando-o uma moeda de ouro, o perguntou: -"Olet"? (cheira?).

Então Tito o respondeu: -"Non olet" (nao cheira).

Daí o surgimento da expressao "pecunia non olet" (o dinheiro não cheira).

Assim, independentemente da origem ilícita ou criminosa do dinheiro, cabe aos demais ramos do direito, e não ao diteito tributário, a punição do contribuinte, sendo que o simples auferimento de renda já é suficiente à incidência tributária do imposto de renda, por exemplo.

Bons estudos!

-

a) A autoridade administrativa não poderá alterar de ofício o lançamento já notificado ao sujeito passivo, mesmo em caso de comprovada falsidade de elemento de declaração obrigatória.

FALSO

Art. 145. O lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de: III - iniciativa de ofício da autoridade administrativa, nos casos previstos no artigo 149.

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos: IV - quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória;

b) Uma taxa pode ser calculada em função do capital social da empresa contribuinte.

FALSO

Art. 77. Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.

c) Em caso de inobservância, pelo responsável, da legislação tributária, a obrigação principal será convertida em obrigação acessória.

FALSO. Peguinha da troca.

Art. 113. § 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

d) Interpreta-se a definição legal de fato gerador abstraindo-se da validade jurídica dos atos efetivamente praticados pelos contribuintes, pois para a incidência do tributo, não é relevante a regularidade jurídica dos atos.

CERTO

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

-

PECUNIA NON OLET: "dinheiro não tem cheiro".

-

CTN, Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

-

a) A autoridade administrativa poderá alterar de ofício o lançamento já notificado ao sujeito passivo, OU 149 - IV : mesmo em caso de comprovada falsidade de elemento de declaração obrigatória.

b) Uma taxa pode NAO PODE ser calculada em função do capital social da empresa contribuinte. Art 77

c) Em caso de inobservância, pelo responsável, da legislação tributária, a obrigação ACESSÓRIA será convertida em obrigação PRINCIPAL. ART 113

d) Interpreta-se a definição legal de fato gerador abstraindo-se da validade jurídica dos atos efetivamente praticados pelos contribuintes, pois para a incidência do tributo, não é relevante a regularidade jurídica dos atos.

-

Em outras palavras, pode ser cobrado tributo mesmo de atividades ilícitas. O entendimento é que as pessoas que ganham a vida praticando atividades ilícitas não podem se beneficiar disso com o não pagamento de impostos. Princípio "pecúnia non olet", "o dinheiro não cheira". Não importa de onde veio o dinheiro, se houver hipótese legal cobrando tributo desse dinheiro incidirá tributo sobre ele, mesmo sendo proveniente de atividades ilícitas, como venda de drogas, por exemplo.

-

Letra D

-

GABARITO LETRA D

LEI Nº 5172/1966 (DISPÕE SOBRE O SISTEMA TRIBUTÁRIO NACIONAL E INSTITUI NORMAS GERAIS DE DIREITO TRIBUTÁRIO APLICÁVEIS À UNIÃO, ESTADOS E MUNICÍPIOS)

ARTIGO 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

-

"PECUNIA NON OLET"

-

A questão abordou diversos temas, como: possibilidade de revisão do lançamento

tributário, obrigação tributária, base de cálculo de taxas e o princípio do pecunia

non olet.

A

assertiva A trouxe a temática da possibilidade de retificação do lançamento.

Conforme se verifica do Art. 142, CTN o lançamento é um procedimento administrativo

privativo do Fisco tendente a verificar a ocorrência do fato gerador da

obrigação correspondente, determinar a matéria tributável, calcular o montante

do tributo devido, identificar o sujeito passivo e, sendo caso, propor a

aplicação da penalidade cabível.

Ocorre

que, o lançamento poderá ser revisto de ofício pela autoridade fiscal – sempre dentro

do prazo decadencial – quando restar comprovada falsidade, erro ou omissão

quanto a qualquer elemento definido na legislação tributária como sendo de

declaração obrigatória por parte do sujeito passivo, nos termos do Art. 149,

IV, CTN, razão pela qual a LETRA A está INCORRETA.

A

assertiva B, por sua vez, traz a temática relativa a base de cálculo de taxas.

Taxa se caracteriza como um tributo de competência comum, ou seja, em abstrato

todos os entes federativos podem instituir tal tributo, desde que realizem uma

das materialidades de seu fato gerador na prática: i) a prestação de um

serviço público específico e divisível – ut singuli – efetiva ou

potencial ou; ii) a prestação efetiva do denominado poder de polícia. Assim,

trata-se de tributo de fato gerador vinculado – de modo que a taxa somente

poderá ser cobrada se uma das atividades acima delimitadas for, de fato, exercida,

pelo ente federativo.

O

aspecto quantitativo de um tributo – geralmente constituído por alíquota e base

de cálculo – deve guardar intrínseca relação com o aspecto material de sua

hipótese de incidência, ou seja, deve haver uma relação entre o que gera a cobrança

do tributo e o valor cobrado a esse título e, no caso das taxas, importante frisar

que tal espécie tributária deve ainda respeito ao princípio da Referibilidade o

qual determina que o valor arrecadado não pode superar a monta dos valores

gastos para prestação do serviço público ou do poder de polícia.

Já

os impostos são tributos de fato gerador não vinculado, de modo que o Poder

Público não precisa realizar nenhuma atividade para realizar sua cobrança.

Desde modo, a Constituição Federal determina, em seu Art. 145, §2º que as taxas

não podem ter base de cálculo própria de impostos.

Tal

postulado é ratificado no Art. 77, parágrafo único do CTN, segundo o qual: taxa

não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a

imposto nem ser calculada em função do capital das empresas. E a razão

para tanto é que estamos diante de tributos absolutamente diversos, não sendo possível

essa integral identidade entre suas bases de cálculo.

Todavia,

importante salientar que a súmula vinculante 29 deixa claro que não pode haver

integral identidade entre tais bases de cálculo – de taxa e de imposto – mas pode

haver a adoção de um mais critérios de uma em outra, é ver: “É

constitucional a adoção, no cálculo do valor de taxa, de um ou mais elementos

da base de cálculo própria de determinado imposto, desde que não haja integral

identidade entre uma base e outra."

Assim,

a letra B está INCORRETA.

A

assertiva C exigiu do candidato conhecimento do disposto no Art. 113, §3º, CTN,

o qual determina: “A obrigação acessória, pelo simples fato da sua

inobservância, converte-se em obrigação principal relativamente à penalidade

pecuniária."

O

equívoco reside no fato que a banca trocou a ordem das expressões “acessória" e

“principal", veja: “Em caso de inobservância, pelo responsável, da

legislação tributária, a obrigação principal será convertida em

obrigação acessória."

Importante

mencionar que, muito embora haja uma atecnia no comando estabelecido no Art.

113, §3, CTN, isso porque a obrigação acessória jamais “se transforma" em

principal, o que ocorre é que a sua inobservância pode levar a imposição de

penalidade, que se caracteriza como obrigação principal, esse dispositivo é frequentemente

cobrado em provas de concursos nos quais as bancas “copiam e colam" esse

dispositivo legal, “blindando" as questões de possíveis recursos. Desde

modo, é importante que o candidato esteja atento para o que a banca pretende

cobrar: a redação da lei ou o sentido legal do dispositivo. Nesse caso, o

CESPE pretendia que o candidato conhecesse a literalidade da lei.

Assim,

a letra C está INCORRETA.

Por

fim, a assertiva D – resposta CORRETA, cobrou do candidato o disposto no Art.

118, CTN que materializa o princípio do pecunia non olet, traduzido como “o

dinheiro não tem cheiro".

O

Art. 118, CTN delimita que “Art. 118. A definição legal do fato gerador é

interpretada abstraindo-se: da validade jurídica dos atos efetivamente

praticados pelos contribuintes, responsáveis, ou terceiros, bem como da

natureza do seu objeto ou dos seus efeitos e; dos efeitos dos fatos

efetivamente ocorridos".

Em

razão da definição do conceito de tributo, trazida no Art. 3º, CTN, tributo NÃO

constitui sanção de ato ilícito. Assim, de acordo com esta característica o

fato gerador de um tributo deve SEMPRE se caracterizar como um fato LÍCITO.

Exemplo:

tributação da venda de sapatos. Quando o comerciante vende este item ao

consumidor ocorre o fato gerador do ICMS, qual seja, a circulação jurídica de

uma mercadoria, sendo possível a cobrança do imposto no exemplo dado uma vez

que a venda da sapatos é uma situação lícita em nosso ordenamento. Todavia,

caso o mesmo comerciante resolva comercializar cocaína, não mais será possível

a incidência do ICMS na operação, isto porque, muito embora ainda tenhamos a

circulação jurídica de uma mercadoria, no segundo caso a mercadoria não é lícita,

de modo que não se admite a tributação.

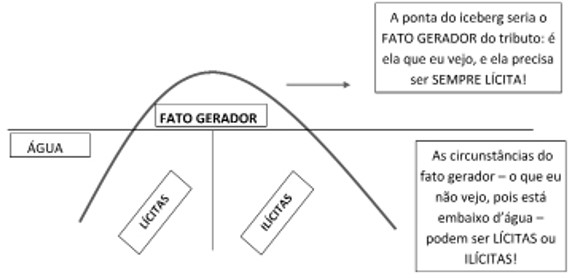

ATENÇÃO: o FATO

GERADOR de um tributo jamais poderá recair sobre uma situação ILÍCITA, todavia,

as CIRCUNSTÂNCIAS DO FATO GERADOR podem ser lícitas ou ilícitas para

fins de tributação do patrimônio ou da renda.

Em

outras palavras, a renda e o patrimônio, ainda que decorrentes de atos ilícitos

serão tributados. Tomemos como exemplo ter patrimônio. Caso um indivíduo

adquira um veículo automotor terrestre, esta pessoa deverá recolher o IPVA a

ele relativo, pois o fato gerador do tributo é ser proprietário deste

veículo situação LÍCITA, pouco

importando se o dinheiro para a compra do carro foi decorrente do comércio de

sapatos (atividade LÍCITA) ou do comércio de drogas (atividade ILÍCITA), pois

este fato é apenas uma CIRCUNSTÂNCIA, um EFEITO do fato gerador, que pode ser lícito

ou ilícito. O mesmo raciocínio se aplica para a renda.

RESUMINDO:

se

o cidadão está traficando drogas (ou realizando qualquer outra atividade

ilícita) a operação em si não poderá ser tributada, mas o lucro dela decorrente

e o patrimônio por meio dela adquirido poderão ser tributados, como decorrência

do princípio da igualdade tributaria, tendo sido esta a conclusão do STF no

julgamento do HC77.530-4/RS no qual ainda empregou a lógica trazida no

princípio do pecunia non olet, que pode ser traduzido como “o dinheiro

não tem cheiro", segundo o qual as circunstâncias do fato gerador do tributo

são irrelevantes para a tributação da renda e do patrimônio decorrentes de

atividades criminosas.

Ricardo

Alexandre nos conta que tal fato remonta Roma Antiga, quando foi instituído

tributo para o uso de banheiros públicos por Vespasiano. Tal princípio foi

positivado no CTN, em seu art. 118. Para facilitar a assimilação deste

entendimento segue analogia com o iceberg que sempre utilizamos em sala de

aula:

Em outras palavras: o que eu vejo – o fato gerador do tributo – deve ser sempre uma situação licita, e se previsto em lei: haverá a tributação. Todavia, as circunstâncias do fato gerador – escondidas sob as águas– podem ser lícitas ou ilícitas, de modo que patrimônio e renda decorrentes de atividades criminosas poderão ser tributados.

Gabarito do professor: D.

-

Que aula que o professor deu no gabarito comentado. Muito bom!