-

CD = R$ 600.000,00

CI = R$ 40.000,00

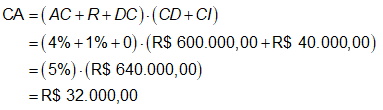

Custos acessórios (CA) = administração central: 4% sobre CD + CI

imprevistos: 1% sobre CD + CI

Custos acessórios (CA) = 5% sobre CD + CI = 5% de R$ 640.000,00 = R$ 32.000,00

Conforme a legislação, os tributos incidem sobre o faturamento.

Portanto,

Preço de venda = CUSTO / (1 - i%)

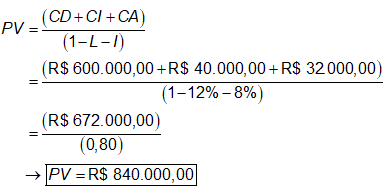

VC (valor de contrato) = (600mil + 40 mil + 32 mil) / (1 - 12% - 8%)

VC = R$ 840.000,00

-

Excelente Laynara!

-

Pelo SINAPI, a formação de preço não é:

CUSTOS: custos diretos e indiretos.

BDI: despesas indiretas, tributos, impostos, adm central, riscos lucro..

Não entedi pq a separação: administração centraI e imprevistos, dos impostos e lucro.

Eu colocaria ( 4%, 1%, 12% e 8%) juntos. Não entendi a separação.

e não consegui chegar a resposta com esse cálculo:

VC (valor de contrato) = (600mil + 40 mil + 32 mil) / (1 - 12% - 8%)

VC = R$ 960.000,00 ???

-

Nunca vi essa equação, de onde você a tirou?

-

CD + CI = 640000.

640000 x 1,05 (4% da adm. e 1% dos imprevistos) = 672000

PV = 672000/ (1- i)

i = lucro + impostos, entao:

PV = 672000/ 0,8 ===> 840000

-

http://blogs.pini.com.br/posts/Engenharia-custos/a-formula-do-bdi-341256-1.aspx

BDI = (1+ADMCENTRAL)*(1+RISCO)*(1+FINANCEIRO) / (1-(TRIBUTOS + LUCRO)

= ((1+4/100)*(1+1/100) / (1-(8/100+12/100) - 1) *100 = 31,3 %

PV = CD *(1+BDI)

CD = 600.000+40.000 = 640.000

PV = 640.000 * (1+ 31.3/100) = 840.320$

-

Os custos acessórios são, efetivamente, custos indiretos e, portanto, devem ser contemplado no BDI. Como todos os índices de CA incidem sobre a mesma base de cálculo (CD mais Cl), podemos agrupar os percentuais - os custos acessórios representam, então, 5% (administração central: 4%; imprevistos: 1%) do custo direto somado aos demais custos indiretos. Isso significa CA é:

CA = 600mil + 40mil * 5% = 32mil

Os tributos mencionados incidem sobre o faturamento, conforme a legislação. Portanto, já que há uma incidência de 20% (12% mais 8%) sobre o faturamento (valor do contrato, VC), este pode ser obtido assim

VC = CD+CI+CA/(1-i) = 672.000,00/0,8 = R$840.000,00

-

DADOS

Custo Direto = 600.000

Custo Indireto = 40.000

Adm. Central = 4%

Imprevistos = 1%

Lucro = 12%

Impostos = 8%

PREMISSAS (há controversas, mas adotar isso para FCC)

A administração central e os imprevistos incidem sobre os custos direto e indireto.

O lucro e os impostos incidem sobre o preço de venda, ou seja, o valor faturado.

CÁLCULO

Custo Direto + Custo Indireto = 600.000 + 40.000 = 640.000

Adm. Central + Imprevistos = (4% + 1%) x 640.000 = 0,05 x 640.000 = 32.000

Lucro + Impostos = (12% + 8%) x Preço de Venda = 0,2 x Preço de Venda

Preço de Venda – (Lucro + Impostos) = Custo

Preço de Venda – 0,2 x Preço de Venda = Preço de Venda x (1 – 0,2) = Custo

Preço de Venda = Custo ÷ 0,8 = (640.000 + 32.000) ÷ (0,8) = 672.000 ÷ 0,8

Preço de Venda = R$ 840.000,00

Gabarito: A

-

A FCC não pode simplesmente adotar uma fórmula ou procedimento, arbitrariamente. A menos que estejam previstos em editais. Do contrário, segue-se o TCU. Questão sem resposta.

-

PV = (CD + CI) x (1 + Adm Central + Risco + C. Financ.)

[ 1 - Impostos(%) - Lucro(%)]

-

De acordo com o Manual de Obras públicas do TCU (2014):

Para a obtenção do preço fnal estimado para o empreendimento,

é preciso aplicar sobre o custo direto total da obra a taxa de Benefício e Despesas Indiretas (BDI ou LDI). Essa taxa, calculada por meio da fórmula abaixo:

BDI= [ (1+ AC + S + R + G) (1+ DF) (1+ L ) / (1- I) ] -1

Onde:

AC = taxa representativa das despesas de rateio da Administração Central;

S = taxa representativa de Seguros;

R = taxa representativa de Riscos;

G = taxa representativa de Garantias;

DF = taxa representativa das Despesas Financeiras

L = taxa representativa da Remuneração

I = taxa representativa da incidência de Impostos

Logo, de acordo com o TCU, apenas os tributos devem permanecer no denominador do cálculo do BDI

-

Para responder essa

pergunta devemos colocar em prática nosso conhecimento sobre orçamentação de

obras, especificamente sobre o conceito de BDI.

O BDI é a sigla de “Budget

Difference Income", traduzido no Brasil para "Benefícios e Despesas

Indiretas". O mesmo trata-se de um elemento orçamentário de

fundamental importância para determinar um preço de venda capaz de cobrir

margens e custos indiretos e, ao mesmo tempo, assegurar o lucro da construtora

com um preço justo para os clientes.

Para o cálculo do BDI

emprega-se a equação exposta abaixo:

Sendo que:

- AC é a taxa de rateio

da administração central;

- S é a taxa representativa de

seguros;

- R representa os riscos e imprevistos;

- G é a taxa do ônus das garantias

exigidas em edital;

- DF é a taxa representativa

das despesas financeiras;

- L é a taxa relativa ao lucro;

- I é a taxa

dos tributos incidentes sobre o preço de venda (PIS, Cofins, CPRB e

ISS).

Primeiramente é preciso calcular os custos acessórios (CA),

oriundos dos custos da taxa de administração central (AC), dos riscos e

imprevistos (R) e das despesas financeiras (DF). O CA incide sobre os custos

diretos (CD) e indiretos (CI). Logo:

Por fim,

o preço de venda (PV) consiste no quociente entre a soma de CD, CI e CA

e 1 menos as taxas relativas ao lucro e aos impostos.

Portanto, o preço de venda

da edificação do problema é de R$ 840.000,00 e a alternativa A está

correta.

Gabarito do Professor: Letra

A.