A

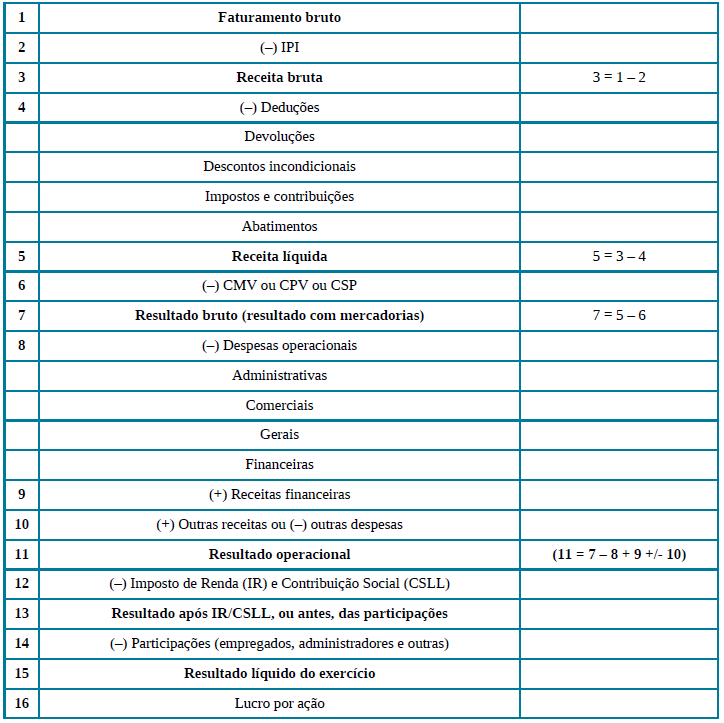

margem bruta ou lucratividade bruta compara o

resultado bruto (lucro bruto, linha 7) do exercício com a

receita líquida (linha 5). Matematicamente,

temos:

Margem bruta = (lucro bruto/receita

líquida) x 100%

Atenção!

Perceba então, que possíveis motivos para variação da margem bruta (aumento ou

diminuição) deverão estar ligados com as linhas 7 para cima (CMV, receita

líquida, etc). Os fatos contábeis que alterarem as linhas de baixo (despesas, IR/CSLL,

etc) não impactam na

margem bruta.

Feita a revisão, já podemos

analisar as alternativas:

A)

Certo, veja que, o aumento do preço nos produtos vendidos, mantendo

os demais preços constantes (CMV, etc), poderia aumentar a proporção do lucro

bruto em relação a receita líquida.

Atenção!

Estamos diante de uma questão Múltipla Escolha e por isso, devemos escolher a

mais certa ou a menos errada. O aumento no preço dos produtos vendidos não

contribui necessariamente para o aumento da Mg bruta (pois pode acontecer do preço

do CMV também se elevar e assim a margem permanecer a mesma), entretanto, pode

ser um possível motivo. Dentre as alternativas, é a menos errada.

B)

Errado, o lucro da venda de ativo imobilizado é contabilizado em

outras receitas (linha 10), não impacta

a margem bruta.

C)

Errado, diminuição das despesas operacionais é contabilizada abaixo

do lucro bruto, na linha 8, por isso não impacta na margem bruta. Impactaria na

margem

líquida, por exemplo.

D)

Errado, receitas e despesas financeiras são contabilizadas abaixo

do lucro bruto, (linha 9), por isso não impactam na margem bruta

E)

Errado, compra de estoque (a prazo ou a vista) é um fato contábil

permutativo, não provoca alteração no

resultado e por isso, não impacta a princípio, na margem bruta.

Gabarito do Professor: Letra A

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018.