-

São estágios da receita: Planejamento (previsão),

Execução (LAR - lancamento, arrecadação e recolhimento)

Controle e avaliação

Resuminho breve:

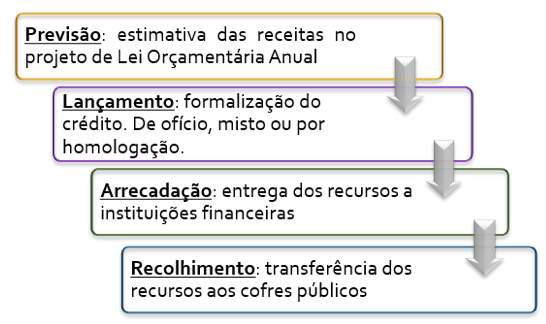

Previsão: implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária.(termos do MCASP)

Lançamento: A etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuções de melhoria. (Art. 142 a 150, CTN) - GABARITO

Arrecadação: Corresponde à entrega dos recursos devidos ao Tesouro Nacional pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. (termos do MCASP)

Recolhimento: Consiste na transferência dos valores arrecadados à conta específica do Tesouro Nacional, responsável pela administração e controle da arrecadação e pela programação financeira. (termos do MCASP)

-

GAB. C

Previsão legal:

Lei 4.320, Art. 53. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

CTN, Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Bons estudos

-

Estudar AFO pelo MTO e MCASP Atualizado é tiro certo no peito do examinador!

-

3.5.2. Lançamento

O art. 53 da Lei nº 4.320/1964, define o lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Por sua vez, para o art. 142 do CTN, lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. Uma vez ocorrido o fato gerador, procede-se ao registro contábil do crédito tributário em favor da fazenda pública em contrapartida a uma variação patrimonial aumentativa.

Observa-se que, segundo o disposto nos arts. 142 a 150 do CTN, a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria.

Além disso, de acordo com o art. 52 da Lei nº 4.320/1964, são objeto de lançamento as rendas com vencimento determinado em lei, regulamento ou contrato.

MCASP

-

segundo o disposto nos arts. 142 a 150 do CTN, a etapa de lançamento

situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e

contribuições de melhoria.

-

Ao longo desse processo, ocorre a constituição do crédito tributário, que se dá no estágio de LANÇAMENTO.

MTO:

a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplicando-se a impostos, taxas e contribuições de melhoria.

Pela lei 4.320: Lançamento como ato de reaprtição de competente, que verifica a procedência do crédito fiscal e as pessoas que lhe é devedora e inscreve o debito desta.

pelo CTN art. 142: lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a máteria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a palicação da penalidade cabível.

-

CTN art. 142: lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a máteria tributável, calcula o montante do tributo devido, identifica o sujeito passivo ...

O art. 53 da Lei nº 4.320/1964: lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

O art 52 da lei 4.320: São objeto de lançameto os impostos diretos e quaiquer outras rendas com vencimentos determinado em lei, regulamento ou contrato.

-

Constituição=nascimento=surgimento, por conseguinte nascimento da dívida ou obrigação="lançamento"

-

fato gerador = lançar

-

Quando o boletinho chega a sua casa com seu nome endereços e dados a pagar esse é o LANÇAMENTO: Identifica o devedor

-

RESPOSTA C

>>A realização da receita orçamentária se dá em estágios, caracterizados por fatos e procedimentos que dão objetividade aos registros contábeis. O momento a partir do qual os valores estão efetivamente disponíveis para o ente público caracteriza o estágio da(o) E) recolhimento

#sefaz.al #questão.respondendo.questões

-

RESOLUÇÃO:

Gente, os estágios da receita são:

Logo, a constituição do crédito tributário ocorre no estágio do lançamento.

Além disso, segundo a Lei nº 4.320/1964, art. 53, o lançamento é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Já para o Código Tributário Nacional, art. 142, no lançamento a entidade competente verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido e identifica a pessoa que lhe é devedora (sujeito passivo). Após, realiza a formalização do crédito a receber (Lei nº 4.320/1964, art. 53).

Gabarito: LETRA C

-

Panorama - Lançamento

MCASP - pg 53

Lançamento - O art. 53 da Lei nº 4.320/1964, define o lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Por sua vez, para o art. 142 do CTN, lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. Uma vez ocorrido o fato gerador, procede-se ao registro contábil do crédito tributário em favor da fazenda pública em contrapartida a uma variação patrimonial aumentativa. Observa-se que, segundo o disposto nos arts. 142 a 150 do CTN, a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria. Além disso, de acordo com o art. 52 da Lei nº 4.320/1964, são objeto de lançamento as rendas com vencimento determinado em lei, regulamento ou contrato.

MTO _ 2020

A informação destacada em vermelho é encontrada ipsis litteris no MTO na página 25.

CTN

CTN, Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

.

Se tiver erro, chama no privado.

-

LETRA C

-

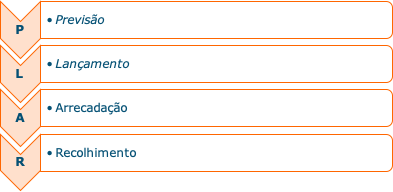

De acordo com o MCASP 8ª edição, as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento. O mnemônico aqui é: PLAR.

Continuando no MCASP 8ª edição:

Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

O art. 53 da Lei nº 4.320/1964, define o lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Por sua vez, para o art. 142 do CTN, lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. Uma vez ocorrido o fato gerador, procede-se ao registro contábil do crédito tributário em favor da fazenda pública em contrapartida a uma variação patrimonial aumentativa.

Observa-se que, segundo o disposto nos arts. 142 a 150 do CTN, a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria.

Eis o nosso gabarito! A constituição do crédito tributário se dá no estágio de lançamento (alternativa C).

Só para completar: a arrecadação corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. E o recolhimento é a transferência dos valores arrecadados à conta específica do Tesouro.

Gabarito do professor: C

-

Vamos analisar a questão.

De acordo com o MCASP 8ª edição, as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento. O mnemônico aqui é: PLAR.

Fonte: imagem cedida pelo professor.

Continuando no MCASP 8ª edição:

Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

O art. 53 da Lei nº 4.320/1964, define o lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Por sua vez, para o art. 142 do CTN, lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. Uma vez ocorrido o fato gerador, procede-se ao registro contábil do crédito tributário em favor da fazenda pública em contrapartida a uma variação patrimonial aumentativa.

Observa-se que, segundo o disposto nos arts. 142 a 150 do CTN, a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria.

Eis o nosso gabarito! A constituição do crédito tributário se dá no estágio de lançamento (alternativa C).

Só para completar: a arrecadação corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. E o recolhimento é a transferência dos valores arrecadados à conta específica do Tesouro.

Gabarito do Professor: Letra C.