-

Gabarito Letra A

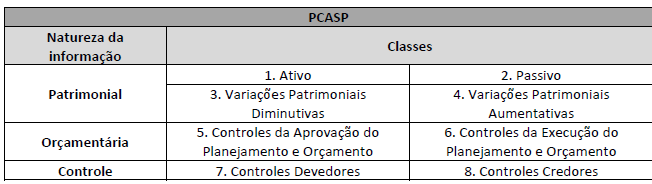

a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária. (Contas das classes 5 e 6) - CERTO

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas. (Contas das classes 1, 2, 3 e 4)

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. (Contas das classes 7 e 8)

Fone: MCASP 7ed

bons estudos

-

Quando for feito o lançamento contábil do fato, o registro deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação, ou seja, um fato contábil não pode ter débito em conta de natureza orçamentária e crédito de natureza patrimonial.

Assim, os lançamentos deverão estar fechados dentro das classes patrimoniais 1 a 4; orçamentárias 5 e 6 e de controle 7 e 8, sendo obrigatório que:

® Lançamentos patrimoniais: apenas debitam e creditam contas das classes 1, 2, 3 e 4.

® Lançamentos orçamentários: apenas debitam e creditam contas das classes 5 e 6.

® Lançamentos de controle: apenas debitam e creditam contas das classes 7 e 8.

Gabarito: letra “A”.

-

Gente, essa é uma questão que precisamos conjugar o conhecimento das classes do PCASP e natureza da informação contábil. Vamos recorrer a um de nossos resumos esquemáticos:

Agora, vamos analisar as alternativas:

A alternativa A) está certa, pois, de fato, lançamentos de natureza orçamentária debitam e creditam contas das classes 5 e 6, apenas.

A alternativa B) está errada, pois lançamentos de natureza orçamentária debitam e creditam contas das classes 5 e 6, apenas.

A alternativa C) está errada, pois lançamentos de natureza patrimonial debitam e creditam contas das classes 1, 2, 3 e 4 apenas.

A alternativa D) está errada, pois lançamentos de natureza patrimonial debitam e creditam contas das classes 1, 2, 3 e 4 apenas.

Gabarito: LETRA A

-

Questão sobre a estrutura do

Plano de Contas aplicado ao Setor Público (PCASP) e suas regras de integridade.

O PCASP representa uma das

maiores conquistas da contabilidade aplicada ao setor público (CASP). Além de

permitir a consolidação das contas

nacionais, é importante instrumento para a adoção das normas internacionais de contabilidade.

Conforme o MCASP, o plano de

contas é a estrutura básica da

escrituração contábil, formada por uma relação padronizada de contas contábeis,

que permite o registro contábil dos atos e fatos praticados pela entidade de

maneira padronizada e sistematizada.

Esses atos e fatos praticados

pela entidade são evidenciados em contas contábeis que são segregadas em 3

grandes grupos de acordo com a natureza da

informação que evidenciam:

“a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos

relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e

não financeiros relacionados com a composição do patrimônio público e suas

variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos

efeitos possam produzir modificações no patrimônio da entidade do setor

público, bem como aqueles com funções específicas de controle."

O PCASP é dividido em 8

classes, sendo as contas contábeis classificadas segundo a natureza das

informações que evidenciam. Como regra de integridade o MCASP permite somente

lançamentos dentro da mesma natureza

de informação.

Exemplo: Não é possível

efetuar um crédito em uma conta de natureza

patrimonial em contrapartida de um débito em uma conta de natureza

orçamentária..

Feita a revisão, já podemos

analisar as alternativas:

A)

Certo, percebam que as contas das classes 5 e 6 são de natureza

orçamentária.

B)

Errado, as contas da classe 7 e 8 são de natureza

de controle.

C)

Errado, as contas de natureza patrimonial são as contas das classes

1, 2,

3 e

4 apenas. A classe 7 é de natureza

de controle.

D)

Errado, as contas de natureza patrimonial são as contas das classes

1, 2,

3 e

4 apenas. A classe 5 é de natureza

orçamentária.

Gabarito do Professor: Letra A