-

Gabarito: letra A.

Vejamos o que diz a NBC TSP 03 - Provisões, Passivos Contingentes e Ativos Contingentes:

>> Provisão: é um passivo de prazo ou valor incerto;

>> Ativo contingente: é um ativo possível que resulta de eventos passados, e cuja existência será confirmada apenas pela ocorrência ou não ocorrência de um ou mais eventos futuros incertos não completamente sob o controle da entidade;

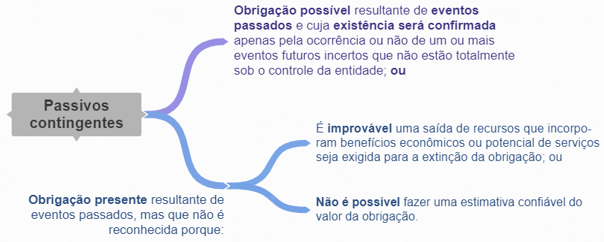

>> Passivo contingente: é uma obrigação possível que resulta de eventos passados, e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade; ou é uma obrigação presente que decorre de eventos passados, mas não é reconhecida porque: é improvável que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para liquidar a obrigação; ou o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

Assim, como a questão menciona que "não era possível estimar com confiabilidade o valor da obrigação", temos a figura do passivo contingente.

-

Complementando...

Passivo Contingente ---> Apenas Notas Explicativas.

Provisão ---> Reconhece no Balanço Patrimonial.

-

Reconhecimento

Provisões

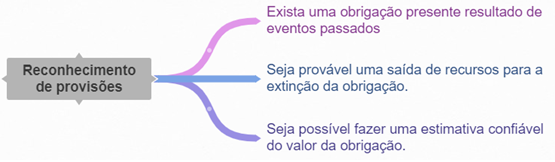

22. A provisão deve ser reconhecida quando:

(a) a entidade tem obrigação presente (formalizada ou não) decorrente de evento passado;

(b) for provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada; e

(c) uma estimativa confiável possa ser realizada acerca do valor da obrigação.

Se essas condições não forem atendidas, nenhuma provisão deve ser reconhecida.

Ou seja, são cumulativas, inexistindo qualquer uma das 3 condições não será provisão.

Fonte : NBC TSP 03, página 06.

-

(...) Nesses casos em que nenhuma estimativa confiável possa ser realizada, o passivo, embora exista, não pode ser reconhecido, mas deverá ser divulgado como passivo contingente. (MCASP, p. 219)

(...) Os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. (MCASP, p. 222)

Gabarito: letra A

-

Massete:

PROVISÃO = PROVÁVEL

PASSIVO CONTINGENTE = POSSÍVEL

-

NBC TSP 03

100 - A menos que a possibilidade de qualquer saída para a liquidação seja remota, a entidade deve divulgar, para cada tipo/classe de passivo contingente na data das demonstrações contábeis, uma breve descrição da natureza do passivo contingente e, quando aplicável:

(b) uma indicação das incertezas em relação ao valor ou à periodicidade de saída;

-

Notem que não era possível estimar com confiabilidade. Por si só, isso já descarta a possibilidade de reconhecimento de provisão. Vejamos o nosso resumo esquemático sobre isso:

Com isso podemos descartar a alternativa B).

Além disso, como se trata ainda de uma obrigação sobre a qual paira incerteza, não é o caso de registrar uma variação patrimonial, o que nos leva a descartar as alternativas C) e E).

Vejamos agora nosso resumo esquemático sobre passivos contingentes:

Note que é justamente o caso de uma obrigação presente (uma vez que a entidade entendeu que existia a obrigação), mas que não é reconhecida por que não é possível fazer uma estimativa confiável do valor da obrigação.

Entretanto, o MCASP é claro ao falar que os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. Dessa forma, está errada a alternativa D) e certa a alternativa A).

Gabarito: LETRA A

-

Essa questão versa sobre mensuração de passivos.

Note que não era possível estimar com confiabilidade. Por si só, isso já descarta a possibilidade de reconhecimento de provisão, que corresponde à alternativa B. Vejamos o nosso resumo esquemático sobre isso:

Fonte: Elaboração própria do professor.

Além disso, como se trata ainda de uma obrigação sobre a qual paira incerteza, não é o caso de registrar uma variação patrimonial, o que nos leva a descartar as alternativas C e E.

Vejamos agora nosso resumo esquemático sobre passivos contingentes:

Fonte: Elaboração própria do professor.

Note que é justamente o caso de uma obrigação presente (uma vez que a entidade entendeu que existia a obrigação), mas que não é reconhecida por que não é possível fazer uma estimativa confiável do valor da obrigação.

Entretanto, o MCASP, 8ª ed., pg. 257, é claro ao falar que os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. Dessa forma, está errada a alternativa D e certa a alternativa A.

Gabarito do Professor: Letra A.