-

GABARITO: CERTO

Lei de Responsabilidade Fiscal

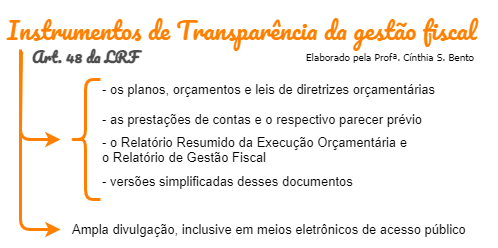

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

§ 1º A transparência será assegurada também mediante:

II - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público

-

pormenorizadas (adjetivo): Detalhado; que expressa muitos detalhes; que foi apresentado com minúcia ou completamente descrito.

-

Essa questão é de AFO e não de Direito Administrativo.

De acordo com a LRF, são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Além disso, a transparência também será assegurada, entre outros meios, pela “liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público” (art. 48, § 1º, II).

Fonte: Estratégia Concursos

-

GABARITO: CERTO

LRF (LEI DE RESPONSABILIDADE FISCAL) - LC Nº 101/2000

DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO

Seção I

Da Transparência da Gestão Fiscal

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

§ 1o A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

II - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público; e

III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INSTRUMENTOS DE TRANSPARÊNCIA => MEIOS ELETRÔNICOS => INFO'S PORMENORIZADAS SOBRE GESTÃO FISCAL

-

GAB. CERTO

Errei por esse pormenorizadas.

-

Entre os instrumentos de transparência da gestão pública utilizados pelos servidores públicos e disponibilizados pelo poder público, encontram-se os meios eletrônicos de acesso público que asseguram ao cidadão o acesso a informações pormenorizadas sobre a gestão fiscal. ✔️

COMENTÁRIO:

Art. 48.

§ 1o A transparência será assegurada também mediante:

II - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público

OUTRAS QUESTÕES:

Ano: 2014

Banca: FCC

Órgão: SEFAZ-RJ

De acordo com a Lei Complementar no 131/2009, os Estados que não assegurarem a transparência mediante liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público, não poderão

a) receber transferências voluntárias.

~~~~

Ano: 2018

Banca: CESPE

Órgão: EBSERH

As informações pormenorizadas sobre a execução orçamentária e financeira de todos os entes da Federação devem ser divulgadas em meios eletrônicos de acesso público. ✔️

~~~~

Ano: 2013

Banca: CESPE

Órgão: TCE-RO

Os entes da Federação devem liberar à sociedade, em tempo real, o acesso a informações pormenorizadas sobre o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive aquelas referentes a recursos extraordinários. ✔️

-

Lei de Responsabilidade Fiscal

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

§ 1o A transparência será assegurada também mediante:

II - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

-

Gabarito: Certo

LC 101, Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

-

GABARITO: CERTO.

-

A questão exige do candidato conhecimento sobre os

instrumentos de transparência da gestão fiscal e sua forma de disponibilização,

previstos no art. 48 da Lei de Responsabilidade Fiscal. Vejamos:

LRF, Art. 48.

São instrumentos de transparência da gestão fiscal, aos quais será dada

ampla divulgação, inclusive em meios eletrônicos de acesso público: os

planos, orçamentos e leis de diretrizes orçamentárias; as prestações de

contas e o respectivo parecer prévio; o Relatório Resumido da Execução

Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas

desses documentos.

§ 1o A transparência será assegurada também mediante:

(...)

II - liberação ao pleno conhecimento e acompanhamento da

sociedade, em tempo real, de informações pormenorizadas sobre a execução

orçamentária e financeira, em meios eletrônicos de acesso público; e

A Lei de Responsabilidade Fiscal tem como um dos seus pilares

a transparência das contas públicas como forma possibilitar ao cidadão o

controle e a fiscalização dos gastos públicos. Nesse sentido, desde a publicação

da LC nº 131/09, os entes públicos devem ao pleno conhecimento e acompanhamento

da sociedade, em tempo real, de informações pormenorizadas sobre a execução

orçamentária e financeira, em meios eletrônicos de acesso público.

A assertiva considera os meios eletrônicos de acesso público

como instrumentos de gestão, quando, de maneira mais técnica, tais meios são apenas

o veículo pelo qual será dada a ampla divulgação. Contudo, tal informação não é

suficiente para considerar a assertiva como errada ou anular a questão, devendo

ser assinalada como correta.

DICA EXTRA: O art. 48 é cobrado com alguma frequência em provas de AFO

e Direito Financeiro, valendo a pena memorizá-lo.

Gabarito do Professor: CERTO