Questão sobre o Ponto de

Equilíbrio (PE), margem de segurança e Grau de Alavancagem Operacional (GAO).

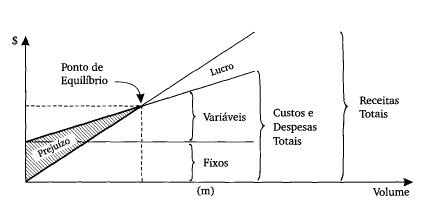

Conforme

Martins¹, o PE nasce da conjugação dos

custos e despesas totais com as

receitas totais. Até esse ponto, a

empresa está tendo mais custos e despesas do que receitas, encontrando-se, por

isso, na faixa do

prejuízo; acima,

entra na faixa do

lucro. Em outras

palavras, o PE é o ponto (de quantidade ou de valor) no qual o resultado

apurado seja

zero, conforme imagem

ilustrativa:

Já a

Margem de Segurança (MS), mede o quanto

a empresa pode reduzir de produção sem entrar na faixa de prejuízo. Em outras

palavras, é sua “reserva de segurança", representa toda a venda

além do Ponto de Equilíbrio (PE) – seja

em valor ou seja em quantidade. Quando tratamos da MS em percentagem, aplicamos

a seguinte fórmula:

MS =

(Receita atual – Receita no PE)/(Receita atual) ou (Unidades vendidas –

Unidades no PE)/(Unidades vendidas)

Atenção! Repare

que quanto

mais distante a Receita de

vendas estiver

do PE,

maior será Margem de Segurança (MS).

Segundo Viceconti², uma vez que as vendas ultrapassem o PE, o

lucro da empresa é sempre

crescente. Além disso, o aumento do

lucro decorrente de uma determinada elevação do volume de vendas será sempre

maior, em termos

porcentuais, do que o respectivo aumento de vendas. Esse fenômeno

é conhecido como Alavancagem Operacional, cuja mensuração é feita através de um

coeficiente denominado

Grau de

Alavancagem Operacional (GAO):

GAO = (Variação em % do

lucro)/(Variação em % das vendas)

Pois bem, uma decorrência

algébrica das fórmulas acima, que não convém trazer aqui, é que a MS é

inversamente ao GAO, que também pode

ser representado da seguinte forma:

GAO = 1/MS

Dica! Em outras

palavras, quanto

maior a MS

menor o GAO! Gravem essa relação pois é

importante para as provas.

Último conceito básico que

precisamos conhecer é o de Margem de Contribuição (MC), que representa o quanto

a produção e venda adicional do produto resulta em recursos monetários para a

empresa, para que esta possa amortizar seus

custos fixos e obter lucro.

A MC se relaciona com o GAO na seguinte fórmula:

GAO = MC/Lucro líquido

operacional

Sabendo de

todos esses conceitos, agora podemos iniciar os cálculos. Vamos calcular passo

a passo utilizando as fórmulas que descrevi acima:

[1] Calculando o GAO

Sabendo que

a MS é 20%, basta aplicarmos a formula vista na explicação sobre o GAO.

GAO =1/MS

GAO = 1/0,2

GAO = 5

[2] Calculando a MC

no primeiro mês

Sabemos o

GAO (5) e o lucro líquido operacional do primeiro mês (27.000). Para

descobrirmos a MC basta aplicarmos a fórmula

GAO = MC/Lucro líquido

operacional 5 =

MC/27.000

MC =

135.000

Para calcular o

índice de margem de contribuição, basta

dividirmos a MC pela Receita de vendas. Então, teremos que calcular a Receita

de vendas no primeiro mês.

[3] Calculando a

Receita de vendas no primeiro mês

Sabendo que

a MS é 20%, basta aplicarmos a formula vista na explicação introdutória.

20% = (Receita

de vendas – 180.000)/Receita de vendas

0,2 Receita

de vendas = Receita de vendas – 180.000

0,8 Receita

de vendas = 180.000

Receita de

vendas = 225.000

[4] Calculando o índice

de margem de contribuição do primeiro mês

Índice de

MS = MS/Receita de vendas

Índice de

MS = 135.000/225.000

Índice de

MS =

60%

Veja que no

primeiro mês o índice de margem de contribuição foi de

60%, o que já leva a

incorreção

da afirmativa. Podemos parar os cálculos por aqui.

Gabarito do Professor: Errado

¹ Martins, Eliseu, 1945 Contabilidade de custos /

Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

² Viceconti, Paulo Eduardo

Vilchez, 1948 - Contabilidade de custos : um enfoque direto e objetivo / Paulo

Eduardo V. Viceconti, Silvério das Neves . — 9. ed. — São Paulo : Frase

Editora, 2010.