-

Ponto de equilibrio= desp. fixas / (preço de venda - desp. variaveis)

PE= 56000/(600-350)

PE= 224 UND

Margem de segurança operacional= Und. vendidas - qde no ponto de equilibrio

MSO = 258-224

MSO= 34 UND

RESPOSTA : A

-

Margem segurança = LLE / mcu

Lucro bruto - custo fixo - custo e despesa variavel total = 8.500

MCu = PV - Despesa e custo variavel

MCu - 600-350 = 250

Margem de segurança = 8500/250 = 34

-

Margem de segurança: é a quantidade que ele vende acima do Ponto de Equilíbrio.

Vende = 258 unidades

Ponto de Eq.= 224 unidades

---------------------------------------------

Margem de Segurança = 34

-

MCU = PV - (CV+DV)

MCU = 600,00 - 350,00 = 250,00

PEC= CF +DF ÷ MCU

PEC = 56.000 ÷ 250,00

PEC = 224

258 (vendas) - 224 (PEC) = 34 und.

-

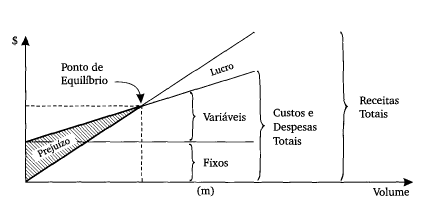

Questão sobre o Ponto de

Equilíbrio operacional (PE) e margem de segurança operacional.

Conforme Martins¹, o PE nasce da conjugação dos custos e despesas totais com as receitas totais. Até esse ponto, a

empresa está tendo mais custos e despesas do que receitas, encontrando-se, por

isso, na faixa do prejuízo; acima,

entra na faixa do lucro. Em outras

palavras, o PE é o ponto (de quantidade ou de valor) no qual o resultado

apurado seja zero, conforme imagem

ilustrativa:

Já a Margem de Segurança (MS), mede o quanto

a empresa pode reduzir de produção sem entrar na faixa de prejuízo. Em outras

palavras, é sua “reserva de segurança", representa toda a venda além do Ponto de Equilíbrio (PE) – seja

em valor ou seja em quantidade. A fórmula que usaremos para resolver a questão é:

MS = Unidades

vendidas (-) Unidades no PE

DICA: Apenas para fins

de aprofundamento, pois nessa questão em específico não é necessário saber

disso, pois as alternativas pedem a MS em valor absoluto. Mas é comum calculamos a MS em %, conforme fórmulas

abaixo:

MS =

(Receita atual – Receita no PE)/(Receita atual) ou (Unidades vendidas –

Unidades no PE)/(Unidades vendidas)

Último conceito básico que

precisamos conhecer é o de Margem de Contribuição Unitária (MCu), que representa o quanto a produção e venda de uma

unidade adicional de um produto resulta em recursos monetários para a empresa,

para que esta possa amortizar seus custos

fixos e obter lucro. A fórmula é a

seguinte:

MCu = Preço de venda un (–)

custos e despesas variáveis

Sabendo

desses conceitos, já podemos iniciar os cálculos.

[1] Calculando a Margem de

Contribuição Unitária

MCu = R$ 600

(-) R$ 350 = R$ 250

[2] Calculando o PE

PE = (custos

e despesas fixos)/MCu

PE = R$

56.000/R$ 250 = 224 unidades

Atenção! Veja que existe

uma alternativa com essa resposta, mas este é o valor do PE, não da margem de

segurança. Fique ligado!

[3] Calculando a margem

de segurança em valor absoluto

MS = 258 (-) 224 = 34 unidades

Gabarito do Professor: Letra A.

¹ Martins, Eliseu, 1945 Contabilidade de custos /

Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

-

A margem de segurança é tudo que excede o ponto de equilíbrio.

Ponto de equilíbrio = Gastos fixos/ ( Preço de venda unitário - gastos variáveis unitários)

Ponto de equilíbrio = 56.000 / (600 - 350)

Ponto de equilíbrio = 56.000/ 250

Ponto de equilíbrio = 224 unidades.

Assim, a margem de segurança é:

MS = quantidade vendida - quantidade no ponto de equilíbrio

MS = 258 - 224

MS = 34 unidades.