-

130-----10

380-----20

770----35

venda de 15 unidades --------------Receita 600,00

CMV (130+380) / 30 = 17,00------17,00 * 15 = 255,00

venda de 20 unidades -----------------Receita 840,00

CMV ( 255 + 770 )/50 = 20,50--------20,50 * 20 = 410,00

TOTAL RECEITAS 1440,00

TOTAL CMV 665,00

LUCRO BRUTO = 775,00

-

GABARITO: letra D

* Não precisa pagar o frete, caso a compra seja de uma quantidade superior a 30 unidades.

* Se a compra é de até 30 unidades, o frete é fixo, no valor de R$ 100.

01/06/2018----------> 10 unid ======= R$ 130.

Operações:

• compra de 20 unidades, por R$ 14 cada.

20*14+100= R$ 380,00

(acrescentar o frete R$ 100,00)

10 unid ======= R$ 130

20 unid ======= R$ 380

Custo Médio Ponderado

130+380/30 unid = R$ 17

• venda de 15 unidades, por R$ 40 cada.

15*40= R$ 600

Custo (15*17= R$ 255)

Saldo de Estoque: 15 unid a R$ 17 cada

15 unid ======= R$ 255 (15*17)

• compra de 35 unidades, por R$ 22 cada.

Sem frete

35*22= R$ 770

15 unid ======= R$ 255

35 unid======= R$ 770

Custo Médio Ponderado

255+770/50 unid = R$ 20,50

• venda de 20 unidades, por R$ 42 cada.

20*42= R$ 840

Custo (20*20,5= R$ 410)

Saldos Lucro Bruto:

(600-255) + (840-410) = R$ 775

Bons Estudos!

-

Gabarito D

• Estoque Inicial

Unidades = 10

VU = 13

Valor do Estoque = 130

• Compra de 20 unidades, por R$ 14 cada.

Valor do Estoque = 130 + 14*20 + 100 = 510

Unidades = 10 + 20 = 30

VU = 510/30 = 17

• Venda de 15 unidades, por R$ 40 cada.

Unidades = 30 – 15 = 15

VU = 17

Valor do Estoque = 15*17 = 255

Receita Bruta = 15*40 = 600

CMV = 15*17 = 255

• Compra de 35 unidades, por R$ 22 cada.

Valor do Estoque = 255 + 35*22 = 1025

Unidades = 15+35 = 50

VU = 1025/50 = 20,5

• Venda de 20 unidades, por R$ 42 cada.

Receita Bruta = 20*42 = 840

CMV = 20*20,5 = 410

Lucro Bruto = 600 -255 + 840 - 410

-

Só pra complementar o final da operação:

1)Estoque inicial:

10 unidades/valor unitário 13/ total: 130

Saldo:

10 unidades/valor unitário 13/ total:130

2)Compra

20 unidades/ valor unitário 14/ total 280 + 100 (frete)=380

Saldo:

unidades 30/valor unitário 510/30=17/ total 510

3)Venda

15 unidades/valor unitário 17/ total 255

Saldo

unidades 30-15=15/valor unitário 17/total 255

4)Compra

unidades 35/ valor unitário 22/total 770

Saldo

unidades 35+15=50/valor unitário 1025/50=20.5/total=1025

5)Venda

20 unidades/valor unitário 20,4/total 410

Slado

quantidade 50-20=30/valor unitário 20,5/total 615

Lucro bruto = {[15x40]-[15x17] + [20x42]-[20x20,5]}

{[600 - 255] + [840 - 410]}

{ 345 + 430 }= 755

-

Essa deu trabalho hein. Ainda ficou no estoque pelo custo 30 UN - TOTALIZANDO R$ 615,00.

-

Pelo método do Custo Médio temos que elaborar a Ficha Controle de Estoques. Tenha cuidado com o frete, de R$ 100, pois é pago pelo adquirente (e deve compor o custo do estoque) quando a compra for de até 30 unidades.

Eu quero que você perceba que em nenhum momento perdi meu tempo calculando o custo médio unitário, pois pela quantidade de mercadorias vendidas eu consegui chegar ao custo total das vendas de forma proporcional. Ou seja, a primeira venda foi d e 50% das mercadorias em estoque. A segunda, por sua vez, de 40% das mercadorias. Assim:

CMV 1ª Venda = 50% × R$ 510 = R$ 255

CMV 2ª Venda = 40% × R$ 1.025 = R$ 410

Além disso, lembre-se de que o valor do frete, de R$ 100, foi adicionado ao custo de aquisição da primeira compra.

Uma vez que temos o CMV podemos calcular o Lucro Bruto!

Receita de Vendas 1.440 → (15 unid x R$ 40 + 20 unid x R$ 42)

( – ) CMV (665)

( = ) Lucro Bruto 775

Com isso, correta a alternativa D.

-

Pela quantidade de mercadorias vendidas, consegue-se chegar ao custo total das vendas de forma proporcional. Ou seja, a primeira venda foi d e 50% das mercadorias em estoque. A segunda, por sua vez, de 40% das mercadorias. Assim:

CMV 1ª Venda = 50% × R$ 510 = R$ 255

CMV 2ª Venda = 40% × R$ 1.025 = R$ 410

Lembre-se de que o valor do frete, de R$ 100, foi adicionado ao custo de aquisição da primeira compra.

Uma vez que temos o CMV podemos calcular o Lucro Bruto!

Receita de Vendas 1.440 → (15 unid x R$ 40 + 20 unid x R$ 42)

( – ) CMV (665)

( = ) Lucro Bruto 775

GABARITO - D

-

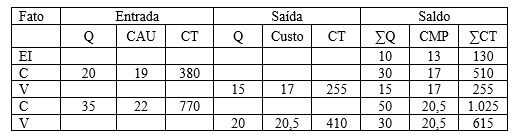

A presente questão aborda o tema operações com

mercadorias. Nela o examinador quer que seja apontado o lucro bruto da empresa,

considerando a mensuração do estoque pelo método do custo médio ponderado.

Resolução:

Nossa resolução será dividida em três etapas, a saber:

a) Valor

de entrada no estoque, em função das compras (custo de aquisição);

b) Cálculo

do Custo das mercadorias vendidas (CMV), através da ficha de controle do

estoque; e

c) Cálculo

do lucro bruto.

Primeira

etapa:

Nesta etapa, deve-se lembrar que o valor a ser

registrado em estoque compreende o preço do produto deduzido dos descontos

incondicionais e abatimentos e acrescido dos tributos não recuperáveis e dos gastos

diretamente atribuíveis (gastos indispensáveis). Neste conjunto de gastos está

o frete que é abordado na questão.

A primeira compra foi de 20 unidades a R$ 14, cada.

Como a compra foi inferior a 30 unidades, haverá um pagamento de frete no valor

de R$ 100. Desta forma, as mercadorias vão entrar no estoque por R$ 380 (200 x

14 + 100).

Dividindo-se 380 pelas vinte unidades adquiridas

indica a entrada das mercadorias pelo custo unitário de R$ 19.

A segunda compra foi de 35 unidades. Em função da

quantidade a empresa compradora não pagará o frete. Isso indica o ingresso de

cada unidade no estoque por R$ 22.

Segunda

etapa:

O custo das mercadorias vendidas (CMV) corresponde a

soma da coluna CT das saídas.

Sendo assim, o

CMV

será R$ 665 (255 +410)

Note

que nesta etapa não se leva em consideração o valor das vendas, apenas a

quantidade vendida.

Legenda:

Q => quantidade

CAU => custo de aquisição unitário

CT=> custo total

∑Q=> somatório da quantidade

CMP => custo médio ponderado

∑CT=> somatório do custo total

EI=> estoque inicial

C=> compra

V=>venda.

Terceira etapa:

O lucro será a receita que a empresa auferiu na venda

deduzida do custo das mercadorias vendidas.

Receita de vendas 1.440

(15 x 40 + 20 x 42)

CMV

(665)

Lucro

bruto 775

Gabarito do Professor: Letra D.